promotion

もくじ

マンション買い替え前に知っておきたい8つのこと

今住んでいるマンションから新しいマンションへの買い替え。

バッグや靴を買い替えるのと違って、マンション買い替えは大きな金額が動くものですから、そう簡単に決断できるものでもありませんよね。

「売るのと買うのはどちらを先行すればいいの?」、「今のマンションは売らずに賃貸に出す選択はあり?」などなど、費用面以外でもマンションを買い替えする上で気になることは多いでしょう。

今回はそんな方のために、マンションの買い替えで気になる8つの疑問、

- マンションの買い替えのタイミング

- マンションを買い替える流れと手順

- マンションを買い替える際の税金

- マンションを買い替える際の費用

- マンションを買い替えるメリット

- マンションを買い替えるデメリット

- マンションを買い変える際の備品の扱い

- 買い替え時に今のマンションを賃貸に出すべきか

について、現役不動産営業マンの筆者が順番に説明していきます。

この記事を読んでいただければ、買い替えに関するギモンは解消できるので、ぜひしっかり読み込んでくださいね。

また、マンションを高値で売却する上で、一番大切なポイントを先にお話ししておきます。

それは、『所有しているマンションの評価額を、複数の不動産会社に査定依頼する。』ということ。

何も考えずに、近所の不動産会社やCMで見たことのある大手に所有しているマンションの売却を依頼してしまう人は、確実にマンション売却に失敗します。

なぜなら、その不動産会社が出した査定額が本当に妥当なのか、相場価格なのか分からないから。

例えば、不動産会社が2500万円という査定額を出してきたとして、その金額が妥当かどうかは不動産のプロでないあなたには判断がつかないはずです。

本来であれば3000万円で売ることもできたマンションを2500万円で安売りして、知らずのうちに500万円も大損してしまった。

1社にだけ所有しているマンションの査定をし、失敗をしてしまう方は非常に多いです。

大切なのは、不動産一括査定サイトなどを活用して、複数の会社の査社を比較すること。

「2500万円」「3000万円」「3200万円」など、複数社の査定額を比較して検討することで相場価格を把握でき、安売りしてしまうリスクを回避できます。

NTTデータグループが運営する日本初の一括査定サイト「home4u」を活用すれば、事前の厳しい審査を通過した優良不動産会社にまとめて査定の依頼をかけられます。

スマホやパソコンから簡単に無料で依頼が出来ますし、少しの手間を惜しんで100万円単位の損をしてしまわないよう、必ず1番最初にチェックをしておくことをおすすめします。

(※home4U以外の不動産一括査定サイトについて知りたい人は、下記の関連記事も合わせて参考にしてみてください。)

関連記事→不動産一括査定サイト33選ー評判も良い1番使えるサービスはコレ!

また、より高値で早く売却したいというにおすすめしたいのが、「SRE不動産」です。

売却を専門としている「SRE不動産」は、東証プライムにも上場しているソニーグループの一員企業。

100%売主側に寄り添った売却戦略を練ってくれるので満足度も高く、高額売却を続々と実現しています。

ITを活用した精度の高い査定価格をWEB上で出してもらえる点も魅力的です。

不動産売却を考えている方は、一括査定サイトと合わせてぜ是非「SRE不動産」も活用してみてください。

それでは、買い替えの際の8つの疑問に答えていきます!

1. マンションの買い替えのタイミング

マンションを買い替えるタイミングは人によって様々です。

出産や子供の進学、転職をする場合や子供が独立したタイミングなど、様々なケースがあります。

基本的には、あなた自身が買い替えたいと思った時が買い替えのタイミングです。

ただ、「急ぎではないから、どうせなら何かメリットのあるタイミングで買い替えたい!」と考えている人もいるでしょう。

ここでは、買い替えでメリットを得られやすいタイミングをいくつか紹介しておきましょう。

買い替えのタイミング①購入してから10年を超えた時期

マンションを買い替えるタイミングの一つは、購入から10年を過ぎた頃がおすすめです。

それぞれ理由を解説していきます。

理由①売却時に利益が出た場合、税金を減らせる

→売却時に利益が出た場合、本来は譲渡所得税がかかります。

最大で39%かかる税率を、6000万円以下までの利益であれば10%に大幅に軽減できるのでお得です。

ただし売却をした日で数えるのではなく、売却した年の1月1日時点で、10年超の所有期間がなければいけません。

例えば、2005年10月に購入したマンションの場合は、2016年1月1日以降に売却した場合に税率の軽減を受けられます。

理由②住宅の瑕疵担保保証の期限が切れる

→新築で購入した家は、10年間で基本構造部分に欠陥が見つかった場合、販売業者に無料で補償してもらえる「瑕疵担保保証」がついています。

10年経過すると、保証が受けられなくなるので、このタイミングで買い替えてしまうのも一つの考え方です。

理由③中古マンションでも人気が高い築年数

→中古マンションの中でも築10年前後の物件は人気が高いです。

新築より割安で購入できる上に、まだまだ築浅の部類なので劣化も進んでいません。

高く早く売却できるので、買い替えもスムーズにいきやすい特徴があります。

買い替えのタイミング②修繕積立金が増額する時期

マンションを保有している場合は、毎月管理費と修繕積立金を支払っているはずです。

管理費は、マンションの管理人への人件費や共有部分の備品、清掃費などに充てられます。

修繕積立金は、将来のマンションを修繕するために、あらかじめ住民の間で積み立てておくものです。

上記の2つの費用ですが、常に同じ金額ではなく、一定期間が経過したのちに負担額が大きくなる場合があります。(段階増額積立方式)

修繕積立金が上がるタイミングはマンションによって異なりますが、一般的には築15年を経過したころに値上げが実施される場合が多いです。

修繕積立金が増加する前のタイミングで売却することで、毎月の費用負担が上がる前に手放すことができます。

買い替えのタイミング③不動産を高値で売却できる時期

買い替えをする際に、今住んでいるマンションを高値で売却できると、購入できる次の家の選択肢が広がります。

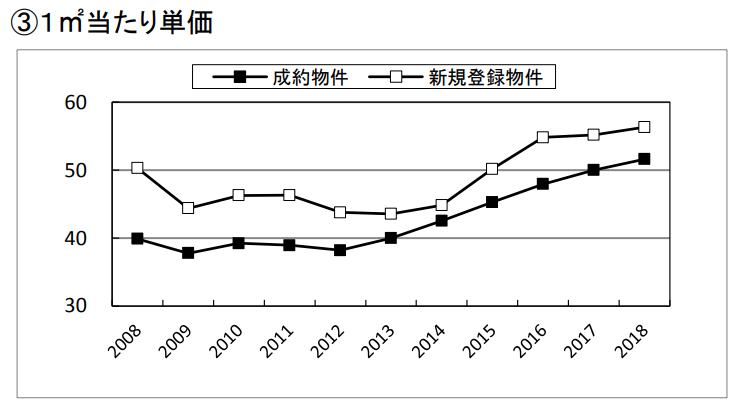

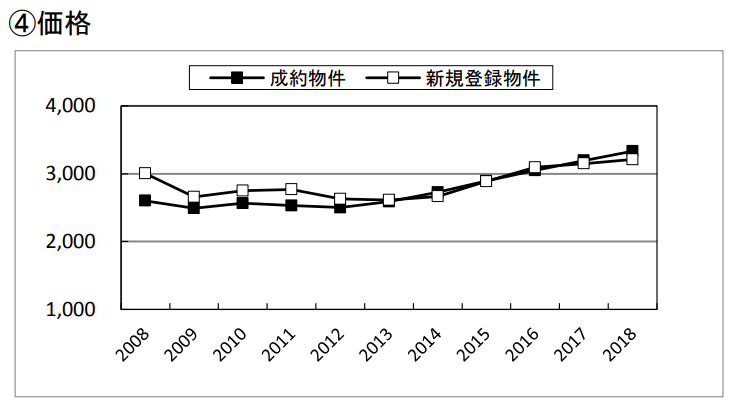

ちょうどこの記事を書いている2019年は、絶好のマンションの売り時です。

東日本不動産流通機構が発表している「首都圏の中古マンション」に関するデータを見てください。

参考:首都圏不動産流通市場の動向(2018年)|東日本不動産流通機構

東京オリンピックが決まった2013年ごろを皮切りに、価格が右肩上がりに上昇していますよね?

グラフは2018年までの数値で止まっていますが、2019年の今も継続して高値を継続しています。

このように、高値で売却できる期待ができるタイミングで、買い替えを検討するのも一つの考え方ですよ。

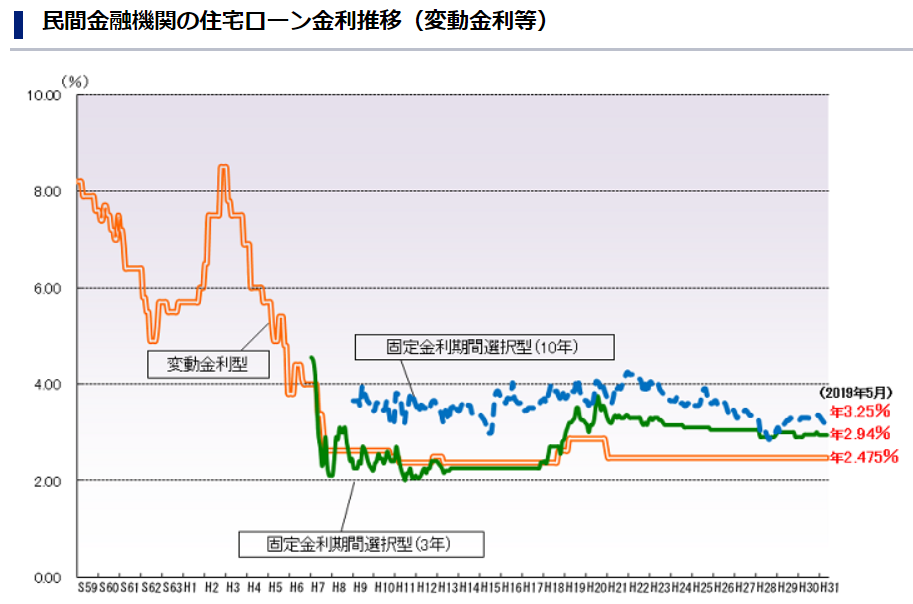

買い替えのタイミング④低金利で購入できる時期

買い替え時に高値で売却できるのと同じくらい大切なポイントが、低金利のタイミングで購入できることです。

2019年現在は、過去最低の水準で金利が推移しています。

つまり、2019年現在は住宅ローンの利息負担が小さい状態で借り入れができるということ。

あまり知られていませんが、金利が1%変わるだけで、住宅ローンの返済負担は数百万円単位で増えます。

高く売るのと同じかそれ以上に、低金利のタイミングで買い替えをするメリットは大きいものです。

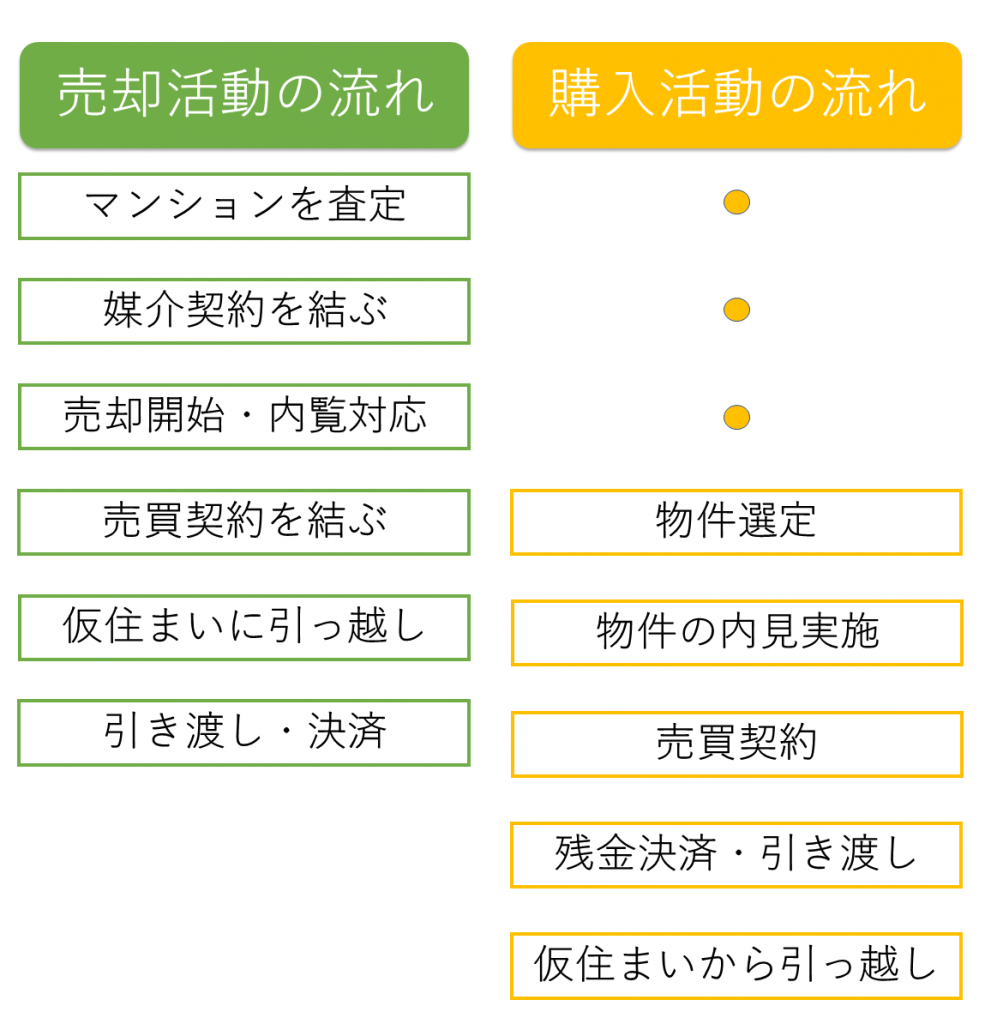

2. マンションを買い替える流れと手順

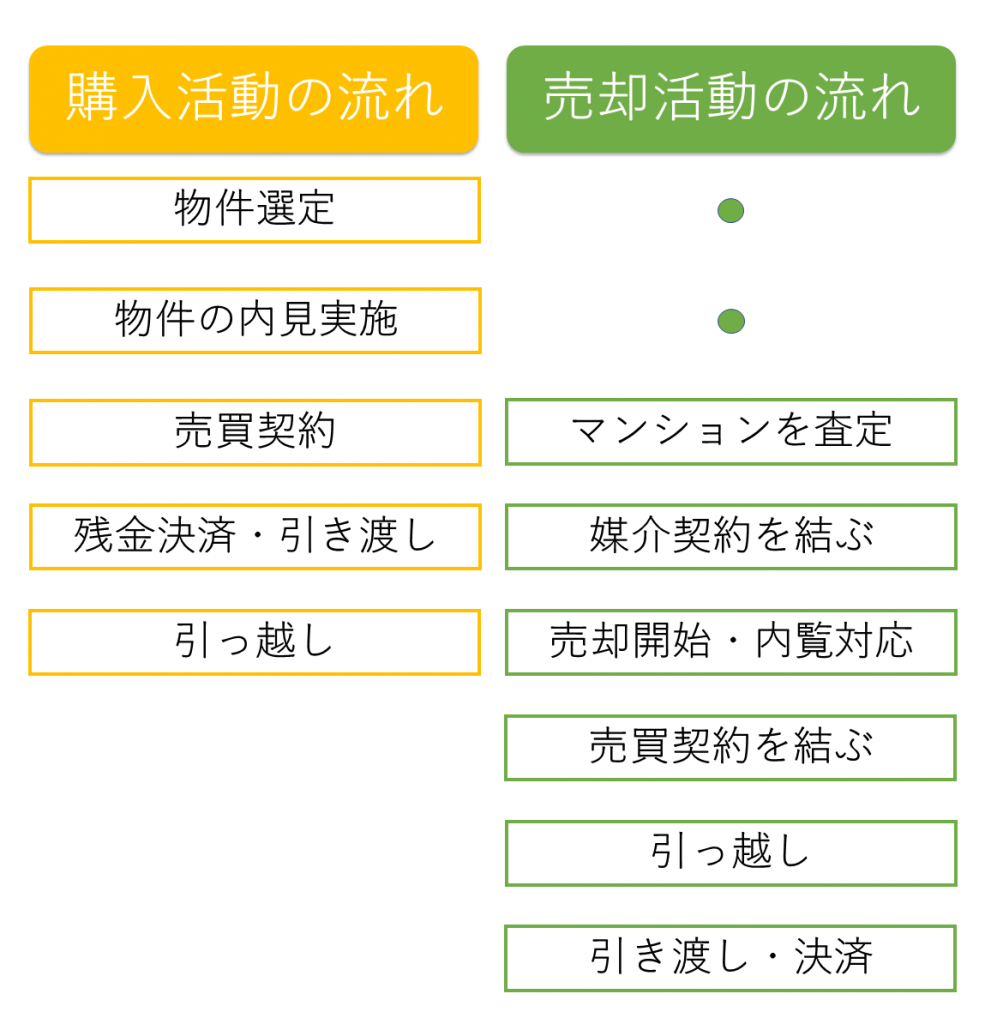

続いては、マンションを買い替える際の流れと手順について説明をしていきます。

買い替えには、大きく下記の2つのパターンがあります。

- 買い先行・・・先に新しい家を購入してから、今の家を売却すること

- 売り先行・・・先に今の家を売却してから、新しい家を購入すること

どちらの順番であってもメリット・デメリットがあるので、それぞれ詳しく説明をしていきます。

買い先行~新しいマンションの購入を決めてから売却をする

買い先行で買い替えを進める場合の流れは以下の通りです。

先に新しい家を探して売買契約を結び、そこから売却活動を本格的にスタートしていきます。

買い先行のメリットは以下の3つ。

- 新しい家選びに時間をかけられる

- 今の家を売却した後にすぐに新居に引っ越しできる

- 空き家の状態で売却活動が進められる

買い先行のデメリットは以下の3つ。

- ダブルローンを利用すると、購入と売却の期間が空くほど費用負担が大きくなる

- つなぎ融資を利用すると、一定期間内に売却活動を終える必要がある

- 購入と売却の決済日を合わせようとすると、売却を焦らないといけない場合がある

です。

デメリットの説明が分かりづらいと思うので、もう少し詳しく補足します。

①ダブルローンを利用すると、購入と売却の期間が空くほど費用負担が大きくなる

まず、デメリット①のダブルローンとは、住宅ローンを同時に2つ組んでいる状態を指します。

今住んでいるマンションの住宅ローンも支払っているし、先に購入した新しい家の住宅ローンも支払っている。

ダブルローンの状況は今のマンションが売却できるまで続くので、購入から売却までの期間が空くと負担が大きくなります。

本来、一人の人が住宅ローンを2つ同時に組むことはできません。

ただしフラット35など一部の金融機関では、買い替えの場合に限って今の住宅ローンを加味せずに次の住宅ローンを組むことができます。

②つなぎ融資を利用すると、一定期間内に売却活動を終える必要がある

買い先行で進める場合に、新しい家の購入費用をつなぎ融資で用意する方法もあります。

つなぎ融資とは、新しい家の購入代金を借り入れて、売却時に一括で返済する方法です。

つなぎ融資はダブルローンと違って、月々の返済はありません。

売却時に一括で返済をするタイミングで、利息を上乗せして返済する形をとります。

ただし、つなぎ融資は返済の期限が6か月や1年と決まっている場合があります。

期限内に売却できない場合は、不動産会社に安くマンションを買い取られたり、値下げをしてでも早く売却しなければいけないケースもあるので注意しましょう。

③購入と売却の決済日を合わせようとすると、売却を焦らないといけない場合がある

買い先行でダブルローンもつなぎ融資も利用しない場合は、購入が決まった後に急いで売却をして、購入と売却の決済日を合わせる必要があります。

理由は、今のマンションを売却して住宅ローンを完済しないと、新しい家の住宅ローンを組めないから。

売却が出来るかどうかは購入希望者次第のところもあるので、値下げをしてでも焦って売却しなければいけないケースもあります。

一つ対処法としてあるのは、新しい家の売買契約を結ぶ際に「買い替え特約」を付けることです。

「買い替え特約」とは、「もし、期限内に今住んでいる家が売却できなければ、売買契約を無条件で取り消せる」といったもの。

本来であれば一度結んだ売買契約を取り消すと、契約時に支払っている手付金(物件価格の5~10%程度)を手放さなければいけません。

売り先行~売却が決まってから、新しいマンションを購入する場合

売り先行で進める場合の流れは以下の通りです。

先に家の売買契約を結んだ上で、新しい家の購入に移っていきます。

売り先行のメリットは以下の通り。

- 時間をかけて納得のいく売却活動ができる

- 売却金額が決まった上で購入を進められるので資金計画が立てやすい

売り先行のデメリットは以下の通り。

- 新居が決まっていないので仮住まいを用意しなければいけない場合がある

- 仮住まいへの引っ越しと新居への引っ越しがある

費用面を考えると、売却マンションの引渡しと購入マンションの引渡しを同時に行うのが理想的です。

売却の場合は、売買契約から長くても3か月間以内に引き渡しを行う必要があります。

購入の場合は、売買契約からおよそ1か月ほどで引き渡しをしなければいけません。

ということは、売却マンションの引渡しのおよそ1カ月前までには購入マンションの契約を終えなければならないことになります。

参考→マンションを売る時の退去のタイミングー売却後出ていくのはいつ?

仮に売却マンションの売買契約が1月1日だった場合、おおよそで以下のスケジュールとなります。

売却マンション契約(1/1)

↓

購入マンション契約(3/1頃までに)

↓

売却マンションの引渡し(4/1)・購入マンションの引渡し(4/1もしくは4/2)

↓

購入マンションへ引越し(4/3~4/9)

一般的には、売却したマンションを引き渡すとき、引渡し当日には引越しを終えている状態にしなければなりません。

しかし、買い替えの場合は特約として「引渡し猶予期間」を設けることができます。

購入マンションの引渡しを終えなければ、引っ越せない売主への配慮のための特約です。

この引渡し猶予期間は1週間ほどが一般的ですから、この間に購入先のマンションへ引っ越すことになります。

マンションを売却してから、購入マンションを探す期間はおよそ2カ月。

この間に条件にあったマンションを見つけられるよう、売却活動をしている間に、もめぼしいマンションに見つけておくことが重要となります。

売却と購入先の検討を並行しておこなうようにしましょう。

タイミングなどで不安な点もあるでしょうが、不動産会社の方にあらかじめ買い替えだと伝えておけば、的確な指示やアドバイスをもらうことができます。

オーバーローン物件売却時に使える「買い替え(住み替え)ローン」とは?

多くの人は、今のマンションの住宅ローンが残った状態で買い替えを行うはずです。

本来は家を売却する際に住宅ローンを一括返済する必要があるのですが、売却代金によっては住宅ローンを払いきれない場合があるはずです。

住宅ローンの残債が家の売却代金を上回ることを「オーバーローン」といい、払いきれ無かった差額は自己資金等別の方法で補填しなければいけません。

ただ、数百万円の差額があった場合に、自己資金で補填できる人は稀でしょう。

その場合に活用して欲しいのが「買い替え(住み替え)ローン」です。

買い替えローンとは、新しく購入する家のローンに、払いきれなかった住宅ローンの残債を上乗せする方法です。

例えば、今の家の売却でローン残債が300万円残ってしまったとします。

新しい家の住宅ローンを3000万円で借りる予定だったところ、買い替えローンを利用することで3000+300万円借り入れし、今の家のローンを完済できるのです。

注意して欲しいのは、住み替えローンを利用するためには、売却と購入の決済日を同日にする必要があること。

また、通常より多くのローンを借り入れることになるので、審査の基準が厳しくなることと、返済の負担が増えることに気を付けてください。

3. マンション買い替える際の税金

-よく読まれている人気記事-

知らないと570万円損をする!?

一括査定サイトを利用する絶対的理由と優良33サイト徹底比較⇒

スポンサードリンク

マンションの買い替えをするということは、マンションを売却し新しい家を購入するということ。

いずれにしても、不動産の売却と購入には税金がかかります。

購入時の不動産取得税

不動産を購入した際は、「不動産取得税」がかかります。

税率の計算式は以下の通りです。

取得日 土地 家屋(住宅) 家屋(非住宅) 平成20年 4月 1日から

平成33年 3月31日まで3/100 4/100

不動産の課税標準額に対して、上記の税率がかけられます。

課税標準額は、不動産価格ではなく固定資産税評価額が使用されます。(固定資産税評価額は、一般的な不動産価格の7割ほど)

ただし、平成33年3月31日までに購入した宅地の場合は、課税標準額が固定資産税評価額ではなく、不動産価格×2分の1に軽減されます。

納付方法は、新しい家を購入後に都道府県から納税通知書が届くので、通知書の内容に沿って納付するようにしましょう。

売却時の譲渡所得

次に売却時に「譲渡所得」があれば、所得税と住民税を納税する必要があります。

譲渡所得とは、簡単に言うと売却した際の利益のことです。

単純にマンションを取得した金額より高い金額で売却した場合に出る利益のことではなく、譲渡所得は次の計算式で導きます。

譲渡所得=譲渡価格-(取得費+譲渡費用)

譲渡価格:売却した金額

取得費:購入した金額と、取得の際にかかった仲介手数料やリフォームの費用を合算したものから減価償却費を差し引いたもの

譲渡費用:売却の際にかかった仲介手数料などの費用

※減価償却費(定額法、鉄筋コンクリート造):購入代金×0.9×0.015×経過年数

2,000万円で取得したマンションを10年後に3,000万円で売却した時の譲渡所得を計算してみましょう。

なお、購入や売却にかかった費用は仲介手数料3%のみとし、消費税は考えないものとして計算します。

3,000万円-{(2,000万円+60万円-270万円)+90万円}=1,120万円

この場合の譲渡所得は、1,120万円ということになります。この金額に、住民税と所得税がそれぞれ課税されます。

住民税と所得税の税率は、物件の所有期間によって異なります。それぞれの税率は以下のとおりです。

5年以下の場合:所得税30% 住民税9%

5年超の場合:所得税15% 住民税5%

今回の場合は10年後に売却したということですから、上記の譲渡所得にそれぞれ5年超の税率をかけて、

所得税:1,120万円×15%=168万円

住民税:1,120万円×5%=56万円

以上を納税する必要があります。しかし、マイホームの売却時には譲渡所得の控除が受けられる特例があります。

知っておきたい税額軽減の控除

ここからは、買い替えで支払う税金を軽減できる特例を順番に解説していきます。

①不動産税の軽減税率

不動産の取得税も、一定の条件を満たすことで大幅に軽減できます。

新築で住宅を購入した場合は、「50㎡以上240㎡以下」の床面積であれば、課税標準額から1,200万円が控除された状態で、税率をかけて計算を行います。

中古住宅を購入した場合にも、

- 自分で居住するように購入した家であること

- 床面積が50㎡以上240㎡以下

- 昭和57年以降に建てられているor新耐震基準を満たしていることが証明されている

の条件を満たしていれば、購入した中古住宅が建てられた日に応じて控除を受けられます。

控除額は下記の表を参考にしてみてください。

新築された日 控除額 昭和29年7月1日~昭和38年12月31日 100万円 昭和39年1月1日~昭和47年12月31日 150万円 昭和48年1月1日~昭和50年12月31日 230万円 昭和51年1月1日~昭和56年6月30日 350万円 昭和56年7月1日~昭和60年6月30日 420万円 昭和60年7月1日~平成元年3月31日 450万円 平成元年4月1日~平成9年3月31日 1,000万円 平成9年4月1日以後 1,200万円

ちなみに、軽減税率は勝手に適用されるものではありません。

不動産を購入した時点で60日以内に、不動産の所在地を管轄する都道府県の税務署に届け出る必要があります。

都道府県によっても申請方法や必要書類に違いがあるので、必ず事前に確認した上で余裕をもって申請するようにしましょう。

②「マイホーム」売却時の3000万円の控除

一定の条件を満たしているマイホームを売却した際に、譲渡所得に対して最大で3000万円の控除を受けられます。

控除を受けられる主な条件は以下の通り。

- 自分が住んでいた家に住まなくなってから3年が経つ年の12月31日までに売ること

- 売却した年の前年と前々年に他の特例を受けた事実がないこと

- 売却した相手が親子や夫婦などの特別な関係でないこと

(※より詳しい条件については、「国税庁のマイホームを売った時の特例」を参考にしてみてください。)

③所有期間が10年以上の場合に適用される軽減税率の特例。

3,000万円の特別控除と併用することができるのが、所有期間が10年以上の場合の特例。

6000万円以下の課税譲渡所得が10%に軽減され、6000万円超の場合は、「(課税譲渡所得にかかる税価格‐6000万円)×15%+600万円」の税額が課せられます。

④買い替えの際の特例

前者2つの特例や控除と併用はできませんが、一定条件を満たした買い替えであれば下記の特例も適用されます。

買い替え時に3,000万円以上の譲渡所得が出た場合や10年以上の保有による軽減税率を見込んでも納税額が大きい場合に利用することになるでしょう。

買い替え先の購入金額が売却金額を上回った場合、譲渡所得としてみなされない

買い替え先の購入金額が売却金額を下回った場合、課税を購入先を売却するときまで繰り越すことができる

これらの控除や特例を受けるには、売却した翌年に確定申告をすることが必須です。

また、購入時より高く売却できることは希ですので、多くの場合は譲渡所得がマイナスに転じるでしょう。

この場合、給与所得などから引かれている税金が控除される可能性もありますので、譲渡所得がプラスでもマイナスでも確定申告することをおすすめします。

このようにマイホームを買い替える際には、購入時、売却時の税金において様々な控除がありますから、高額な税金を納める心配はあまりないといえます。

ただし、購入、売却ともに各種控除を受けるには確定申告が必要になります。重ねての注意となりますが、買い替えをした翌年の確定申告は忘れずにおこなうようにしましょう。

マンション売却に関する税金についてはこちらの記事で詳しく解説しています。

参考→マンション売却時の税金と控除についてー売る前に計算方法を知っておこう!

4.マンションを買い替える際の費用

マンションの売却、購入には、税金の他にもさまざまな費用がかかります。

売却した金額をそのままローンの返済や、購入時の頭金に充てられるわけではないので、注意しましょう。

売却と購入に分けて一般的な買い替えにかかる諸費用を説明します。

<売却に掛かる諸費用>

・仲介手数料:(売買代金×3%+6万円)+消費税

・登記費用:ローン残債がある場合 1~2万円程

・ローン手数料:ローン残債がある場合 1~5万円程

・印紙代:以下のとおり(2020年3月31日までの軽減措置)

| 記載された契約金額 | 税額 | |

|---|---|---|

| 10万円を超え | 50万円以下のもの | 200円 |

| 50万円を超え | 100万円以下のもの | 500円 |

| 100万円を超え | 500万円以下のもの | 1千円 |

| 500万円を超え | 1,000万円以下のもの | 5千円 |

| 1,000万円を超え | 5,000万円以下のもの | 1万円 |

| 5,000万円を超え | 1億円以下のもの | 3万円 |

| 1億円を超え | 5億円以下のもの | 6万円 |

| 5億円を超え | 10億円以下のもの | 16万円 |

| 10億円を超え | 50億円以下のもの | 32万円 |

| 50億円を超えるもの | 48万円 | |

・仲介手数料:(売買代金×3%+6万円)+消費税<購入に掛かる諸費用>

・登記費用:移転登記 30万円程

・ローンを組む場合は抵当権設定費用2~3万円程

・印紙税:上記と同様

・不動産取得税:購入金額による 0円~10万円程

・固定資産税:売主が1年分前払いしたものを日割り計算 1~15万円程

・ローン手数料:保証料を一括で払うか否かで幅がある 5~30万円程

・火災保険料:年数・平米数による 10万円~30万円程

売却時には売却代金の4~5%が、購入時には購入代金の6~10%が諸費用としてかかるといわれています。

3,000万円のマンションを売却して、同じく3,000万円のマンションを購入した場合には、300万円以上の費用がかかるということです。

これらの費用に加え、引越し費用と購入するマンションの手付金は基本的に現金で支払うことになりますから、買い替えの際には必要最低限の資金を準備した上で検討するようにしましょう。

マンション買い替え時の諸費用や手数料に関しては、マンションを売る時の手数料や諸費用の記事で詳しく解説しています。

5. マンション買い替えるメリット

人生には、転勤や家族構成の変化など、住まいを変えるタイミングは度々あります。

マンションを買い替えるメリットは主に2つ。

1.今の生活に適した住まいに住めること

もし家族4人で住んでいて、子供2人が独立したら残るのは夫婦2人。

夫婦2人には3~4LDKのファミリータイプの部屋は広すぎるかもしれません。

平米数が下がればマンションの価格は安くなるので、その分環境が良く築年数の浅いマンションに、月々の支払いを変えずとも住み替えることが可能になります。

2.資産価値を維持することができる

家族で長年過ごしたマンションには思い入れがあるでしょうが、築年数が高くなるにつれて心配なのは、マンションの寿命。

参考→マンションの寿命が来たらどうなる?建て替えにかかる居住者の負担は2000万円!?

古いマンションに住み続けると、自分の存命中に「建て替え」や「取り壊し」の話も出てくるかもしれません。

ご自身が「終の棲家」だと思っていたとしても、高齢になって退去しなければならないことになったり、マンションを残された相続人の方たちは処分に困ったりすることにもなるでしょう。

建て替えなどを実施した例を見てみると、築30年代におこなわれているマンションもあります。

建替えや取り壊しは、およそ10年の検討・準備期間を経て行うもの。

つまり、築40年で建て替えをするマンションは、築30年の段階で建て替えや取り壊しの話が出ているということです。

建て替えや取り壊し予定があるマンションは、売却するのが非常に困難になります。

このような事態を避けるには、マンションの「資産価値」を考えた買い替えが有効的です。

例えば5,000万円で買ったマンションは、築40年ほどには価値がほぼゼロになります。

そうなる前に、3,000万円で売れる時に売却して3,000万円の築年数の浅いマンションに買い替えれば、数年後の住まいの資産価値にはかなりの開きがあるはずです。

家族構成の変化などがあっても今のマンションに不便を感じていないという場合でも、将来を見据えて買い替えをするのも1つの選択肢です。

6. マンション買い替えるデメリット

マンションの買い替えには売却や購入にかかる諸費用が必要です。

1つのマンションにずっと住み続ければ、このような費用は一切かからず引越しの費用や手間もありません。

しかし⑤の買い替えのメリットで説明したように、マンションの資産価値を考えた賢い買い替えができれば、これらの費用を加味しても結果的には得になるといえます。

一時的な費用がかかることは避けられませんが、資産価値の面以外でも、快適な暮らしができる、「ちょうどよい」住まいに住めるなど、買い替えはメリットが大きいものです。

買い替えの手間を惜しまず、的確な時期に的確なマンションに買い替えができれば、そのメリットは更に大きくなります。

不動産会社の方をはじめ様々な方に相談し、助言をもらいながらご自身に有益な買い替えを目指しましょう。

7. マンション買い替える際の備品の扱い

マンションを売却するときには、何もない状態で引き渡すのが基本です。

しかし、エアコンやカーテン、コンロなどは、その家や部屋にあったサイズがあり、次の住まいで使うことができないこともあるでしょう。

そんな時は、不動産会社の方を通して買主の方にそれらの備品が必要かどうか聞いてみましょう。

買主も好みがあるでしょうが、とりあえず使用できるものがあると助かる場合があります。

ご自身にとっても、どうせ捨てるくらいなら処分の手間や費用を考えると残していった方がいいですよね。

しかし、何もない状態にするのが基本。買主が不要だと言えば必ず残さずに持っていくようにしてください。

一方、入居時にあったものはマンションの備品です。こちらは誤って持ち去らないようにしましょう。

8. 買い替え時に今のマンションを賃貸に出すべきか

すでに今住んでいるマンションの住宅ローンを完済している人は、今の住宅を賃貸出して新しい家を購入することを検討しているかもしれません。

ここでは、買い替え時に住んでいるマンションを賃貸に出す場合について解説していきます。

今のマンションを賃貸にするという選択肢

マンションの住み替えを考えていても、今のマンションを売却せずに賃貸に出して収入を得ようと考えている方もいらっしゃるかもしれません。

確かに賃貸収入を得られれば、住み替え先の家の費用の足しすることができます。

しかし、賃貸に出したからといって、毎月決まった賃料が入ってくる確証はありません。

借り手が付くか、希望の賃料で貸せるかの保証もなければ、第三者に貸し出すとすればハウスクリーニングの費用、設備の点検・修理の費用など様々な費用がかかります。

それに加えマンションは、固定資産税に加えて管理費、修繕積立金などの維持費が高額です。

空室の状態が続けば、むしろ収支はマイナスになることも十分に考えられます。

賃貸経営を、一つの事業を運営するつもりで取り組む覚悟がなければ、売却したお金を新しい家の購入資金に充てた方が有意義だと言えるでしょう。

売却するという選択肢

確固たる理由があって賃貸を選ぶ人以外は、高値売却が見込める2019年中に売却してしまうのがおすすめです。

前述の通り、2019年は絶好のマンションの売り時ですし、今後こういったチャンスがやってくるのは何年後になるか分かりません。

また、2019年が売り時といっても、いつ不動産市況が下落基調に入ってもおかしくない局面に入っているのもまた事実です。

(関連記事→2020年問題とは?ーマンション大暴落が予想される5つの理由)

高値で売却でき、低金利で購入できる今だからこそ、賃貸ではなく買い替えを強くおすすめします。

参考→マンション売るか住むか迷ったらどっち?!今売却するべき3つの理由

マンション買い替えまとめ

マンションの買い替えは、生涯で何度も経験するものでもなく、人生の転換期だといえます。

事前に入念な資金計画を立てること

将来の資産価値を考えた買い替えをすること

この2つを確実に行うことが、これからの生活をより良いものにするために重要です。

また、今回説明した税金や諸費用については、ご自身の状況やマンションの金額によって異なりますので、不動産会社の方などに確認をし、資金計画についても相談するようにしましょう。

売り買いのタイミングなどについてもそうですが、買い替えは不動産会社の方の力が必要になる場面が多々あります。

頼れる不動産会社を選定することも非常に重要です。

税金の控除についても、知ると知らないでは支払いに大きな差が生じます。譲渡所得が大きくなりそうな場合などは、税理士などに事前に相談することで大きな節税に繋がることもあります。

また、マンションを売る時には必ず、複数の不動産会社に依頼をして適正な査定額を引き出すようにしてください。

不動産会社によっては数百万円単位で査定額に違いが出る事は日常茶飯事です。

「頼れるものには頼り、自分で判断すべきことは自分で決める」。これがマンションの買い替えの最大のポイントとなります。

当サイトでは一部アフィリエイトプログラムを利用し、 サービス紹介を行っています。