<promotion>

マンションを購入して間がないころ、会社から突然の転勤辞令があったらどうすればいいのでしょうか?

せっかく購入したマイホームですから、転勤から戻ってきたら、また住み直したいと思う方も多いでしょう。

しかしその転勤、期間は決まっていますか?同じ場所に戻ってくることが決まっていますか?

転勤の目安の期間は教えてくれても、それが絶対変わらないとは限りません。

転勤の後、さらに違う場所に転勤する場合も可能性として考えておく必要があります。

先に筆者の結論を伝えると、短期の転勤を除けば、マンションは売却してしまう方がラクです。

賃貸は空室のリスクや維持管理のコスト、税金や確定申告の手間が煩雑で、転勤先で常に心配事としてつきまといます。

また後ほど詳しく説明しますが、2019年現在はオリンピック景気の影響でマンション価格が高騰しており、高値売却できる可能性が高いです。

新築マンションは高騰しすぎて手が出せない人が多いのですが、中古マンションなら比較的安価なので、買い手を見つけやすい状況になっています。

うーん、とはいってもマイホームを簡単に手放す決断はできないな・・・。

どうすれば、納得した選択ができるだろう。

と悩んでいる人は、ひとまずマンションを査定してもらうことをお勧めします。

残っているローンの残額より高く査定された場合は売却し、ローンの残債を下回るようであれば賃貸に出すなど、一つの判断基準になるので。

ただこの時に注意して欲しいのが、1社の不動産会社の査定額をもとに、賃貸か売却かを判断しないこと。

知らない人が多いのですが、不動産の査定額は会社によって数百万円違うことがあるので、1社の査定額だけをあてにすると判断を誤ります。

複数社からもらった査定額の平均値をもとに判断することで、相場価格にそって正しい判断ができますよ。

複数社に査定の依頼するのは正直面倒なのですが、不動産一括査定サイトを活用すれば、スマホやPCからまとめて複数社に査定の依頼をかけられます。

NTTデータグループが運営する不動産一括査定サイト「HOME4U」は、18年の運営実績があり利用者からの評判が高いことで有名です。

個人情報の管理も徹底されているので、賃貸か売却に悩んでいる人はひとまず査定を依頼してみてはいかがでしょうか?

(※HOME4U以外の不動産一括査定サイトも知りたいという人は、下記の記事で詳しくまとめています)

不動産一括査定サイト33選ー評判も良い1番使えるサービスはコレ!

また、より高値で早く売却したいというにおすすめしたいのが、「SRE不動産」です。

売却を専門としている「SRE不動産」は、東証プライムにも上場しているソニーグループの一員企業。

100%売主側に寄り添った売却戦略を練ってくれるので満足度も高く、高額売却を続々と実現しています。

ITを活用した精度の高い査定価格をWEB上で出してもらえる点も魅力的です。

不動産売却を考えている方は、一括査定サイトと合わせてぜ是非「SRE不動産」も活用してみてください。

少し前置きが長くなりましたが、重要なポイントなので先にお伝えしました。

それでは、転勤が決まった後のマンションを賃貸に出すか売却するかのメリット・デメリットについて、詳しく解説していきます。

もくじ

転勤になった場合マンションは売るのと貸す?それとも保有?

転勤が決まった場合、所有マンションの選択肢は以下の3つです。

① そのまま保有する

② 貸し出す(リロケーション)

③ 売却する

それぞれメリット・デメリットを先に表にまとめてみました。

| メリット | デメリット | |

| そのまま保有する | ・転勤から戻ってきたら住むことができる

・誰にも汚されることがない |

・ローンに加えて、管理費、修繕積立費、固定資産税などの維持費がかかる

・今のマンションのローンと、転勤先の賃料やローンをダブルで支払う必要がある |

| 貸し出す (リロケーション) |

・ローンの支払いやその他の支払いを、家賃収入で賄える

・マンションを手放さなくてもよい |

・賃貸を管理してくれる業者への支払いや、建物の不備の修理などの責任をすべて負う

・空室になるとローンの二重支払いが発生する ・転勤から戻ってきても、簡単には居住者を退去させられない(いつ転勤から戻るか明確でない場合) |

| 売却する | ・継続してかかる管理費や修繕積立費、固定資産税は一切かからなくなる

・ローンの支払いや住宅の状況についての不安がなくなる |

・将来的に住みなおすことができなくなる

・売却代金がローン残債に届かない場合は自己資金等で不足分を支払う必要がある |

それぞれメリット・デメリットがあり、あなたの状況によって判断は変わってきます。

それでは、それぞれのメリット・デメリットについて、もう少し詳しく掘り下げていきます。

そのまま保有する場合のメリット・デメリット

まずは、そのまま保有する場合のメリット・デメリットについて、改めて説明をします。

<そのまま保有する2つのメリット>

①転勤から戻ってきても再度住むことができる

⇒そのまま保有し続けているので、当然将来的に住みなおすことができます。

②誰にも汚されることがない

⇒賃貸に出してしまうと、当然借り主によって部分的に劣化したり、設備が破損したり、壁や床にキズがついたりなどの状況が起こります。

また他の人が住んだ後に、また住み直したくないと考える人には大きなメリットになるでしょう。

<そのまま保有する2つのデメリット>

①管理費、修繕積立費、固定資産税などの維持費がかかる

⇒自分が住んでいない場合であっても、ローンや管理費等の維持費は変わらずかかってきます。

費用面での負担をカバーできるだけの資金的な余裕が必要になります。

参考→売却するまで払い続けるの!?マンションを売る時の管理費・修繕積立金

②転勤先の賃料やローンをダブルで支払う必要がある

⇒すでに住宅ローンを払い終わっている場合や、家賃に対して会社から家賃補助が出ている場合は負担が少なくてすむでしょう。

しかし、住宅ローンの支払いが残っている場合は、転勤先の住居に支払う家賃との2重支払いを強いられてしまいます。

保有をおすすめする人の特徴:マンションのローンを払い終わっていて、かつ維持費の負担をいとわない資金的に余裕のある人

基本的には、資金面で余裕があり、自分の家に他の人を住まわせたくない思いが強い人だけが、保有を選ぶべきでしょう。

保有の選択肢を選べる人は、そう多くはないはずです。

マンションを賃貸に出す(リロケーション)場合のメリット・デメリット

続いて、賃貸に出す場合のメリット・デメリットについても詳しく見ていきましょう。

<賃貸に出す(リロケーション)2つのメリット>

①ローンの支払いやその他の支払いを、家賃収入で賄える

⇒住宅の借り手が見つかれば、借り手が支払う家賃収入をそのままローンや管理費などの維持費に充てることができます。

②マンションを手放さなくてもよい

⇒マンションは一時的に貸し出しているだけなので、あくまでも所有者はあなたのままです。

ただし気を付けたいのは、あなたが転勤から戻る時期がわかっているのかどうか。

転勤から戻ってくる時期が決まっている場合は、「定期借家契約」と呼ばれる契約を結ぶことで、事前に決めておいた期間で借り主に退去してもらうことができます。

ただ、転勤からいつ戻れるかが明確でない場合、借り手と「普通借家契約」という一般的な賃貸借契約を結ぶことになります。

「普通借家契約」は2年契約で結ばれることが多いのですが、「法定更新」といって借主が退出を希望しない限り自動で契約が更新されていきます。

つまり、転勤からあなたが戻ったからと言って、そのタイミングで借り主に退去してもらうことはできないのです。

法律では、大家が居住者に退去を求めるときには、「6か月以上前に勧告すること&正当な事由が必要」であると定められています。

「自分がこれから住むから立ち退いてほしい」

などの理由は正当事由としては認められないので、6か月以上前の通知+賃料数か月分の「立ち退き料」を支払うことで解決することが大半です。

借り主が自分から退出したいと申し出るのを待つ手もありますが、将来の見通しがつきにくくなってしまうでしょう。

<賃貸に出す(リロケーション)7つのデメリット>

①賃貸を管理してくれる業者への支払いや、建物の不備の修理などの費用負担が発生する

⇒転勤をして賃貸に出す場合、マンションの管理を管理会社に委託することになるはずです。

管理会社の依頼費用は、月額賃料の5%程度であることが多いです。

また、築古のマンションを貸し出すような場合、事前にある程度修繕・リフォームが必要になります。

売却であれば、購入後に買主がリフォームすることもできますが、賃貸の場合は、貸す段階で見た目が悪いと、借り手がつかないので。

また、設備面の交換等も場合によっては必要です。

一言で「賃貸に出す」といっても、初期費用はもちろん、ランニングコストがかかることを知っておきましょう。

②空室になるとローンの支払いなどに家賃収入を充てられない

⇒賃貸に出したからと言って、必ずしも借り手がつくとは限りません。

空室の期間が発生すれば、その間のローン返済はあなたの自己負担になります。

もし、空室による負担を減らしたい人は、家賃の2割ほどを手数料として支払う代わりに賃料を保証してもらえる「サブリース契約」を活用するのも一つの手です。

③転勤から戻ってきても、簡単には居住者を退去させられない(いつ転勤から戻るか明確でない場合)

⇒先ほど少しお伝えした通り、転勤の期間が決まらない状態で賃貸に出した場合は、借り手と「普通借家契約」を結びます。

あなたが転勤から帰ったタイミングで、

- 6か月の猶予を渡したうえで、引っ越しに伴うもろもろの費用を「立ち退き料」として負担する

- 借り手が自分の意志で退去するまで待つ

の2つの選択肢を選び、ようやく自宅に住み直すことができます。

④住宅ローン控除が利用できなくなる

⇒マンションを賃貸に出している期間は、住宅ローン控除が受けられなくなることも押さえておきましょう。

住宅ローン控除は、住宅購入をしてから10年間の間、年末時点での住宅ローン残高の1%か、住宅を購入した時の金額の1%の低い方の金額を所得税から控除する制度です。

住宅ローン控除は、あくまでもローンを組んだ人が居住している場合に適応される特例であり、他の人が住んでいる期間は適応されません。

ただし、あなたが再度同じ家に住み直すタイミングが、マンション購入時から10年経過していない場合、再度住み始めた時期から住宅ローン控除を受けなおすことは可能です。

例えば、マンションを購入してから3年のタイミングで転勤をして、4年後に再度住み始めたとします。

その時点ですでに7年が経過しているので、残りの3年間は再度住宅ローン控除を受けられるわけですね。

⑤確定申告の手間がかかる

⇒住宅を貸し出すことで得た家賃収入は、通常の給与所得とは別で税金の計算を行います。(分離課税)

-よく読まれている人気記事-

知らないと570万円損をする!?

一括査定サイトを利用する絶対的理由と優良33サイト徹底比較⇒

スポンサードリンク

副業をしていたり、個人事業主として働いている人にはなじみがあるかと思いますが、家賃収入を得た翌年の2月16日から3月15日の間に確定申告を行う必要があります。

賃貸に出すことでかかった経費と、入ってきた収入をそれぞれすべて保存しておき、利益が上回った場合は所得税を支払う必要があるのです。

家賃収入を得たことによる税金に関しては、下記の国税庁のページを参考にしてみてください。

参考:No.1370 不動産収入を受け取ったとき(不動産所得)|国税庁

⑥定期借家契約の場合は借り手がつきづらく相場以下の賃料でしか貸せない

⇒先ほど少し話をしましたが、転勤から戻る時期が決まっている場合、「定期借家契約」を借り手と結ぶことで、あらかじめ決めておいた期間で退去してもらうことができます。

ただし定期借家契約は、借り手がつきづらいという欠点があります。

借り手の立場になればわかりますが、ある一定の期間で退去しなければいけない物件は、できれば避けたいですよね。

普通借家契約より不利になる分、家賃を相場より下げるなどして借り手を集めなければいけません。

結果として、相場以下の家賃+毎月の管理費や修繕積立金などの維持費、固定資産税などの支払いのせいで、ローンの返済額に届かない可能性があります。

⑦賃貸中にマンションの設備の破損や、壁・床にキズを付けられる可能性がある

⇒賃貸に出している間に、入居者によって部屋の設備が壊されたり、壁・床にキズを付けられる可能性があります。

もちろん、入居時に敷金を預かることで修繕に充てることはできます。

ただし、経年劣化や生活をしていて自然につく傷や破損は敷金で相殺することができず、そのままの状態で部屋を明け渡されるケースもあるので気をつけましょう。

賃貸をおすすめする人の特徴:将来住み直したい気持ちが強く、賃貸管理のリスクや手間をいとわない人

マンションを賃貸に出す場合は、まとまった初期費用と、継続的な維持管理のコストがかかります。

切れ目なく借り手がいれば、家賃をローン返済に回せるのでメリットは大きいのですが、付随していろいろな手間がかかることも事実です。

将来的に絶対にもう一度住みたい気持ちが強く、かつリスクや手間を理解し、最悪マンションのローンと転勤先の住まいの家賃をダブルで支払える資金力のある人におすすめの選択肢です。

参考→マンションを売るか貸すかどっちがいい?メリットデメリットから比較!

⓷ マンションを売却する場合のメリット・デメリット

最後に、マンションを売却するメリット・デメリットについても解説しておきましょう。

<売却する2つのメリット>

①継続してかかる管理費や修繕積立費、固定資産税は一切かからなくなる

⇒売却をしてしまえば、マンションにかかる一切の固定費や手間・管理コストを支払う必要がなくなります。

転勤先でも、元のマンションについて気をもむことがないので、気持ち的に楽になります。

②転勤先で別のマンションを購入することもできる

⇒一時的な転勤ではなく、長期の転勤になる場合や、戻ってこれるめどが立たない転勤もあるかと思います。

通常、一つのマンションで住宅ローンを組んでいる状態で、もう一つ別の家を住宅ローンで購入できる人はそう多くありません。

元の家を売却して住宅ローンを完済しておけば、新天地で新しくローンを組んで家を購入することもできます。

<売却する2つのデメリット>

①将来的に住みなおすことができなくなる

⇒一度売却をしてしまうと、将来的に住み直すことは極めて難しくなります。

もちろん、新しいマンションの買主が将来的に売却に出す可能性は無きにしもあらずですが、そもそも一生売り出されない可能性もあるマンションを待っていることは不毛です。

将来的にマンションに住み直したい欲求が強い人には、売却はおすすめしません。

②売却代金がローン残債に届かない場合は自己資金等で不足分を支払う必要がある

⇒当然のことなのですが、住宅ローンを返済中のマンションを売却する際は、売却時と同時にローンを一括で返済しなければいけません。

マンションの売却代金がローン残債を上回れば、そのまま返済に充てることができるので問題ありません。

しかし、マンションの売却代金がローンの残債を下回ってしまった場合、差額は自己資金で支払わなければいけないのです。

ただし、転勤先で新しい家を購入する予定がある場合は、「住み替えローン」を活用することができ、自己資金を捻出せずとも返済できるケースもあります。

売却をおすすめする人の特徴:将来的に住み直したい気持ちがなく、ローン残債よりも高値売却できる人

特に住み直したい気持ちがなく、転勤先で今のマンションの心配をしたくない人は、売却をおすすめします。

冒頭でもお伝えした通り、2019年はマンションを高値で売却できるチャンスです。

通常のマンション市況であればローン残債より高値で売却できないマンションでも、ローン残債以上で売却して手元に数百万円の現金を残すこともできます。

いずれにしても、売却を検討している人は、一度不動産会社に査定の依頼をしてみてください。

その後で賃貸か売却の判断をしても遅くはないはずですよ。

不動産一括査定サイト33選ー評判も良い1番使えるサービスはコレ!

2019年の今は、マンション売却の絶好のチャンス

マンションのローン返済が終わっている人を除き、大半の人は賃貸か売却の二択を絞られるでしょう。

どちらにもメリット・デメリットがあり、総合的に判断をしてもらいたいのですが、筆者のおすすめはやはり売却です。

理由は、2019年の首都圏のマンション価格はバブル期の水準まで高まっており、ローン残債を超えて売却できる可能性が高いから。

しかし、今年10月に控えている消費増税以降は、マンション市況に悪影響を与えるイベントが数多く控えています。

消費増税後の買い控え、オリンピック前の不動産投資家による売り圧、東京上空を騒音が襲う羽田新空路問題。

2020年以降も、タワーマンションの修繕ラッシュや、2022年の生産緑地問題、2025年には都市部でも人口減少が始まり、日本の転換期が訪れます。

(2020年以降の懸念材料については、2020年問題とは?ーマンション大暴落が予想される5つの理由の記事で詳しくまとめています。)

高値で売却できる上に、低金利で需要も高い2019年の内に売却するのは、賢明な判断であるといえるでしょう。

賃貸で悩んでいる人も、一度不動産会社に査定を依頼するのがおすすめ

冒頭でもお伝えした通り、賃貸か売却で踏ん切りがつかない人は、一度不動産会社にマンションの査定依頼をしてみてはいかがでしょう。

実際にマンションの査定額を知ることで、

- 査定額が大きくローン残債を下回る=賃貸

- 査定額がローン残債を上回る=売却

など、決断がしやすくなるメリットがあります。

もちろん査定を依頼したからと言って、必ず売却をする必要はありません。

重ねて気を付けてほしいのは、1社の査定額だけで賃貸か売却を判断しないこと。

例えば、マンションのローン残債が3000万円残っていたとして、1社から「2800万円」という査定額をもらったとしましょう。

ここで

やっぱりローンを全額返せないか・・・。よし、賃貸にしよう。

と決断するのは早合点です。

不動産会社の査定額は会社によって300~500万円異なることがあり、最初の1社が相場より低めの査定額を出している可能性があるからです。

複数社に査定を依頼し、「28000万円」「3500万円」「3800万円」「3200万円」「3600万円」といった査定額を比較することで、

ローン残債は3000万円だけど、3300~3500万円あたりでは売れそうだから売却しよう!

と、相場価格を踏まえて正しい判断ができます。

複数社の査定は確かに面倒。でも不動産一括査定サイトをつかえばまとめて査定の依頼ができます

複数社の不動産会社をピックアップして、1社ごとに査定の依頼をするのは骨が折れるもの。

ただ最近主流になってきている不動産一括査定サイトを活用することで、スマホやPCから簡単に査定の依頼ができます。

NTTデータグループが運営する日本初の不動産一括査定サイト「HOME4U」なら、事前の審査を通過した不動産会社に査定をかけられるので安心です。

個人情報の管理も徹底されていて利用者の評判もとても良いので、売却か賃貸かを判断する際はぜひ活用してみてください。

HOME4U以外の不動産一括査定サイトを知りたい人は、下記の記事で詳しく解説をしているのであわせて参考にしてみてください。

不動産一括査定サイト33選ー評判も良い1番使えるサービスはコレ!

転勤の日が迫っていて売却に十分な期間をとれない場合は「買取保証制度」を活用するのも手

少しでも高くマンションを売却したいけれど、赴任の期日が迫っていて、十分に売却期間を確保できないケースもあるはずです。

期限内に売らなければと考える気持ちから、相場より大幅に安く売りだしてしまったり、購入希望者との価格交渉で足元を見られてしまうケースもあります。

早く確実に売却する方法として、不動産会社の買取があるのですが、相場よりも2割程度安くなってしまうデメリットもあります。

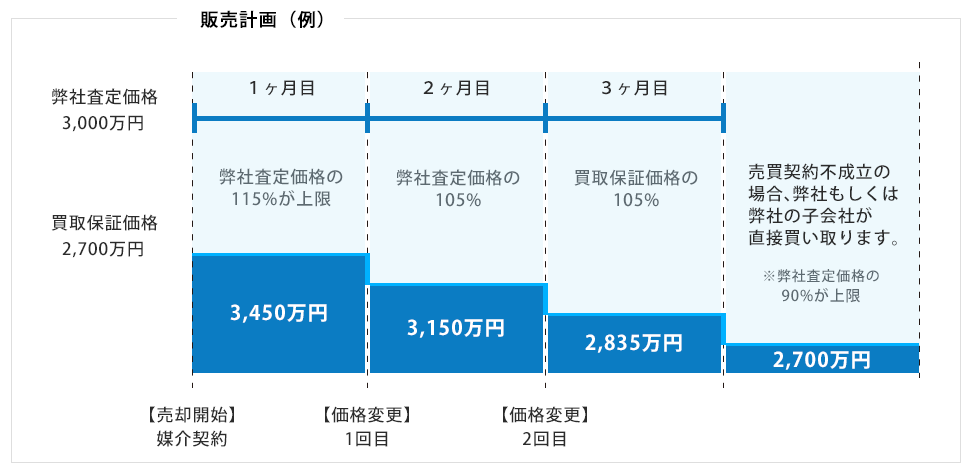

そこで活用して欲しいのが、通常の売却と買取の両方のいいとこどりをした「買取保証制度」です。

買取保証制度は、まず通常の売却と同じ価格でスタートし、状況を見ながら値下げをして購入希望者を募ります。

最終的に決められた期限内で売れなかった場合、不動産会社が直接買取を行うというもの。

売却の期限を超えずに、ギリギリまで高値売却の可能性に挑戦できるので、売却期限が決まっている転勤時などはおすすめです。

ただし、買取保証制度を導入しているのは大手で資本力のある不動産会社がほとんどなので、依頼する会社によっては対応していないことがあります。

また、買取保証額は不動産会社によって異なるので、こちらも1社の査定だけで依頼する会社を決めないように気を付けましょう。

「三井のリハウス」「住友不動産ステップ」「東急リバブル」など、不動産売買の大手6社が運営している「すまいValue」を活用すれば、大手6社にまとめて査定の依頼をかけられます。

いずれも買取保証に対応している会社ばかりなので、保証額の高さやサービスの中身を比較・検討してみてください。

不動産一括査定サイトのすまいValueの公式サイトはこちら⇒

まとめ

今回は、転勤が決まった人がマンションをどうすべきかというポイントについて解説をしてきました。

保有の選択肢を選べる人はごく少数でしょうから、あとは売却か賃貸の選択肢が残ります。

改めて、売却か賃貸それぞれおすすめした人の特徴をまとめておきましょう。

- 賃貸をおすすめしたい人の特徴=将来的にマンションに再度住み直したい気持ちがあり、かつ賃貸のリスクや手間について理解ができている人

- 売却をおすすめしたい人の特徴=転勤先にマンションの不安を持ち込みたくない人で、かつマンションの査定額が住宅ローン残債を上回っている人

筆者のおすすめは、2019年のうちに売却して手元に数百万円のキャッシュを残し、新しい家を購入する際の頭金にあてること。

2019年ほどマンションの売却に適したタイミングは今後10年はやってこないので、まずはマンションを複数社に査定に出してみることをおすすめします。

当サイトでは一部アフィリエイトプログラムを利用し、 サービス紹介を行っています。