promotion

「住み替えをしようかと悩んでいるけど、どのタイミングで住み替えをするのがベストだろう?」

「住み替えはどういう手順なのかいまいちよくわからない・・・。具体的にどういった費用や税金がかかるのだろう?」

不動産の購入・売却は、人生で数えるほどしか経験しませんから、ギモンや不安が多く悩んでいる人も多いはずです。

ましてや住み替えは、売却と購入を同時に進めるので、考えるべきポイントも多く複雑になりがちです。

事前にしっかりと住み替えについて学んでおかないと、今のマンションを安く売却してしまったり、希望の家を購入することができないケースもあります。

そこで今回は、現役不動産営業マンの筆者がマンションの住み替えについて、とことん詳しく解説をしていきます。

具体的に解説する内容は、以下の通りです。

- 住み替えのベストなタイミング

- 住み替えの全体的な流れ

- 住み替え時にかかる費用や税金

この記事を読んでいただければ、マンションの住み替えに関する疑問をスッキリと解消できるので、ぜひ読み込んでみて下さい。

また、住み替え時にマンションを少しでも高く売却する上で、一番大切なポイントを先にお話ししておきます。

それは、『所有しているマンションの評価額を、複数の不動産会社に査定依頼する。』ということ。

何も考えずに、近所の不動産会社やCMで見たことのある大手に所有しているマンションの売却を依頼してしまう人は、確実にマンション売却に失敗します。

なぜなら、その不動産会社が出した査定額が本当に妥当なのか、相場価格なのか分からないから。

例えば、不動産会社が2500万円という査定額を出してきたとして、その金額が妥当かどうかは不動産のプロでないあなたには判断がつかないはずです。

本来であれば3000万円で売ることもできたマンションを2500万円で安売りして、知らずのうちに500万円も大損してしまった。

1社にだけ所有しているマンションの査定をし、失敗をしてしまう方は非常に多いです。

大切なのは、不動産一括査定サイトなどを活用して、複数の会社の査社を比較すること。

「2500万円」「3000万円」「3200万円」など、複数社の査定額を比較して検討することで相場価格を把握でき、安売りしてしまうリスクを回避できます。

NTTデータグループが運営する日本初の一括査定サイト「home4u」を活用すれば、事前の厳しい審査を通過した優良不動産会社にまとめて査定の依頼をかけられます。

スマホやパソコンから簡単に無料で依頼が出来ますし、少しの手間を惜しんで100万円単位の損をしてしまわないよう、必ず1番最初にチェックをしておくことをおすすめします。

(※home4U以外の不動産一括査定サイトについて知りたい人は、下記の関連記事も合わせて参考にしてみてください。)

関連記事→不動産一括査定サイト33選ー評判も良い1番使えるサービスはコレ!

また、より高値で早く売却したいというにおすすめしたいのが、「SRE不動産」です。

売却を専門としている「SRE不動産」は、東証プライムにも上場しているソニーグループの一員企業。

100%売主側に寄り添った売却戦略を練ってくれるので満足度も高く、高額売却を続々と実現しています。

ITを活用した精度の高い査定価格をWEB上で出してもらえる点も魅力的です。

不動産売却を考えている方は、一括査定サイトと合わせてぜ是非「SRE不動産」も活用してみてください。

それでは、住み替えのポイントについて詳しく解説をしていきます!

もくじ

- 1 人が住み替えをする主な3つの理由

- 2 住み替えのベストなタイミングとは

- 3 2019年の不動産市況は住み替えにはもってこいのチャンス

- 4 住み替えの流れ(売却先行型)

- 5 住み替えの流れ(購入先行型)

- 6 住み替えの成功は今のマンションをいかに高値で売れるかにかかっている

- 7 マンションの住み替えにかかる費用は?

- 8 住み替え時に発生する税金について

- 9 住み替え時に活用できる3つの税金控除

- 10 マンション住み替え時にローンを一括返済できない場合に活用したい「住み替えローン」とは

- 11 マンションは住み替えとリフォームのどっちが得なのか

- 12 マンション住み替え前の仮住まいについて

- 13 賃貸マンションから分譲マンションに住み替える場合の注意点

- 14 マンションの住み替えをした人の体験談

- 15 マンションの住み替えで注意すべきポイント

- 16 【番外編】老後の住み替えを考えている人へ

- 17 まとめ

人が住み替えをする主な3つの理由

住み替えの理由は転勤やライフスタイルの変化など、人によって様々です。

また、実際に住んでみて不満点が出てきたからと住宅自体が原因の場合がありますが、人々はどのような理由で住み替えをするのでしょうか。

大きく分けて下記のようなケースが挙げられます。

- 住宅に不満があるケース

- ライフスタイルの変化によるケース

- 周辺環境への不満があるケース

それでは一つ一つ解説していきましょう。

①住宅に不満があるケース

例えば部屋の間取りや広さは、住宅見学時にはよく見えても、実際に生活してみると不満点が出てくるという人もいるでしょう。

また、子供が大きくなって今の部屋の大きさに不満が出てくるケースもあります。

そこで、実際に住み替えをした人の体験談を抜粋してみました。

- 平日は仕事のため、自宅で過ごすのは夜のみと考えたときに、将来子供が産まれたらを考え、もっと広い家に移ったほうがいいと思ったんです。

- マンションも快適だったが、前から考えていた一戸建てに住みたいという願望を叶えるために住み替えをしました。

- 両親も定年後は一戸建てに住みたいと考えていたため、タイミングが重なったのも大きいです。

このように、現在住んでいる家が住みづらいと感じたり、一戸建てのほうが住みやすいと考えて住み替えをするようです。

実際に1LDKの部屋に住んでいて、子供が生まれたから3LDKに住み替えるなどのケースも珍しくありません。

その場合は夫の仕事場や子供の保育所などの問題で近場で探す傾向があり、あまり遠くへ引っ越しする人はいないようです。

②ライフスタイルの変化

ライフスタイルの変化で多いのが、通勤通学の関係や子育てするのに実家の近くに引っ越すなどがあります。

実際の体験談を例に出してみましょう。

- 子供が大学の通学に3時間も時間がかかってしまうので、思い切って近くに引っ越しました。

- 転職の関係で会社近くの部屋に住んだほうが通勤も楽になると思い、住み替えをしてみました。

- 地下鉄のため、混雑しやすく苦労することもありますが、適度に都心から離れているため、精神的に楽になりました。

お子さんの受験や転職をきっかけに住み替える人が多いようです。

その他にも都心から遠いことをきっかけにしたり、転勤で海外にいて戻ってきたからといった理由の人もいました。

③周辺環境へ不満があるケース

最後に周辺環境へ不満があるケースを紹介していきましょう。

周辺環境への不満と言ってもいくつものケースがあり、隣地住人との仲たがいや周辺住民との関係悪化、または家の周りで起こった出来事など様々です。

その一例を紹介していきます。

- 南側に大きな家が建った関係で、日当たりが非常に悪くなってしまいました。日当たりのよく、近隣が建替えても日当たりの影響が受けない物件に住み替えをしました。

- 環状道路が近い影響で子供のアレルギーがでてしまいました。そのため、アレルギーが発生しない土地へと引っ越しをしました。

子供がいない時に購入したマンションは子供が生まれてからの生活を想定しきれなかった点が多かったと思います。

このように自分の力では解決しない周辺への問題点が浮き彫りになってくると、住み替えを考えるようになるようです。

実際に日の光が入らなくなるから建築を止めてくれとは言えず、子供のアレルギーが出るから道路を止めてくれと言っても解決するものではありません。

そのため今住んでいる場所を離れるしか解決方法がなくなるわけです。

住み替えのベストなタイミングとは

住み替えでベストなタイミングを考える時には、いくつか切り口があります。

前提として、転勤や子供の進学などの要因で住み替えをするのであれば、そもそもタイミングを選んでいる余裕はないはずです。

ここからは、「今の家をより高く売れる時期で住み替えをしたい!」と考えている比較的余裕がある人に向けて書いていきます。

新築時に購入している前提でお話をすれば、築10年を超えたあたりでの住み替えが最もおすすめです。

築10年を過ぎた頃の住み替えをおすすめする理由は以下の5つです。

- 築10年程度のマンションは人気が高い

- 売却金額でローンの返済が出来る可能性があり、さらに将来かかる金利の分、総額が安く済む

- 住宅取得控除が終わる前に引っ越すことが出来る

- 所有期間10年以上で軽減税率を活用できる

- 品確法が施行された後の物件だから安心感が高い

それぞれ解説していきます。

①築10年程度のマンションは人気が高い

中古マンションを探している人は約半数以上の人が築10年以内の物件を探しています。

実際に首都圏の不動産流通市場の2016年現在の調査結果では、成約数が最も多い築年数が11~15年の26.6%と全体の四分の一以上の人がその築年数で成約しているのです。

人気の理由としては新築物件の相場より2~3割程度安く買えるにも関わらず、新築に近い状態で購入ができるからです。

それ以上の築浅となると新築とほとんど変わらない価格になってしまいますし、築15年以上になるとマンションの状態もどんどん悪化していきます。

また、2000年から2007年前後に建てられたマンションというのは平均面積69.6㎡と、他の年代に比べて広めの作りになっており、さらに価格も抑えめということで、買い手側としたら狙い目なのです。

②売却金だけでローンを返済できる可能性があり、将来かかるはずの金利を支払わなくて済む

10年超の間ローンを返済すると、35年ローンを組んでいる条件で考えると約三分の一を返済していることになります。

築10年の物件は新築よりも2~3割引きで売買されていることを考えると、売却金額だけでローンの返済ができる可能性があります。

さらに住み替えをするのに、物件を売却してローン返済に充てたら、そのまま住み続けるよりも支払う総額が安くなります。

というのも仮に25年や30年で完済する条件でローンを組んでいるのなら、10年で完済したほうが将来かかるはずの金利の分、返す金額が低くなることでしょう。

しかし、銀行によってはローンを前返ししたとして、手数料を取るところもあるので、事前に確認しておくことを忘れないでください。

③住宅取得控除が終わる前に引っ越すことが出来る

住宅取得控除とは、戸建てやマンションを購入した際に、住宅ローンの年末残高の1%に当たる所得税が還付されるという制度です。

年間で最高40万円が還付されるというお得な制度ですが、これは購入してから10年間という期限付の控除であることはあまり知られていません。

10年を超えるとこの制度を受けられなくなるので、10年に当たる年に住み替えをすることで、最大限の恩恵を得ることが出来ます。

さらに、住み替えた後はこの制度を再度使えるので、是非利用しましょう。

④所有期間10年以上で軽減税率を活用できる

築10年に限った話ではないのですが、所有期間が10年を超えたタイミングで売却をすると、軽減税率の特例を受けられるようになります。

通常、不動産を売却するタイミングで利益が出ると、「譲渡所得にかかる税(住民税+所得税)」を支払う必要があります。

マイホームとして使用していたマンションであれば、3000万円の控除枠があるので大半のケースで支払いは発生しないのですが、大きく値上がりしたようなマンションを保有している人は注意が必要です。

10年を超えたマンションを保有している場合であれば、

- 6000万円以下の利益に係る税金が、20%から10%

- 6000万円を超えた利益に係る税金は、20%から15%の税率+600万円

となり、通常よりも税金を下げられるので、非常に良いタイミングであるといえます。

⑤品確法が施行された後の物件だから買い手が安心して購入できる

記事を執筆している2019年時点で築10年ということは、2019年に施行された「品確法」の後に建てられた物件です。

品確法とは、マンションの施工会社等が、販売から10年間の間に欠陥があった場合は責任を負うことを決めた法律。

より住宅の安全性やクオリティが求められることになった法律なので、品確法後に建てられたマンションは、買い主にとっては安心感を持って購入できるわけです。

<補足>住んでから5年以内の住み替えはできるだけ避けましょう

マンションを購入して5年以内の短期間での住み替えであるのなら、出来るだけ5年を超えてからの売却をおすすめします。

もし所有期間5年以内のマンションを売却して利益が出てしまった場合、5年以内の売却は税率が40%にもなるのです。

マイホームの場合であれば、3000万円までの利益は非課税にできるので、ほとんどの人にとっては影響がありません。

ただし、直近5年は大きく不動産価格が上がっているので、マンションによっては高い税金を課せられる可能性があります。

また、基本的に今住んでいる部屋はローンを組んで購入したことを考えると、ローンの残債が多すぎて、マンションを売却してもローンが完済できない可能性が高いです。

そうなるとさらに住み替え時に家を購入するローンに上乗せされてしまうため、ローンの返済がさらに厳しくなってしまうでしょう。

2019年の不動産市況は住み替えにはもってこいのチャンス

先ほどは、築年数や所有年数を切り口に、おすすめの住み替えのタイミングについて解説をしてきました。

続いては、不動産市況から見た住み替え時について、お話していきたいと思います。

結論からお伝えすると、2019年は住み替えにもってこいのタイミングです。

理由は、「マンションを高値で売却でき、低金利で次の家を購入できるから」です。

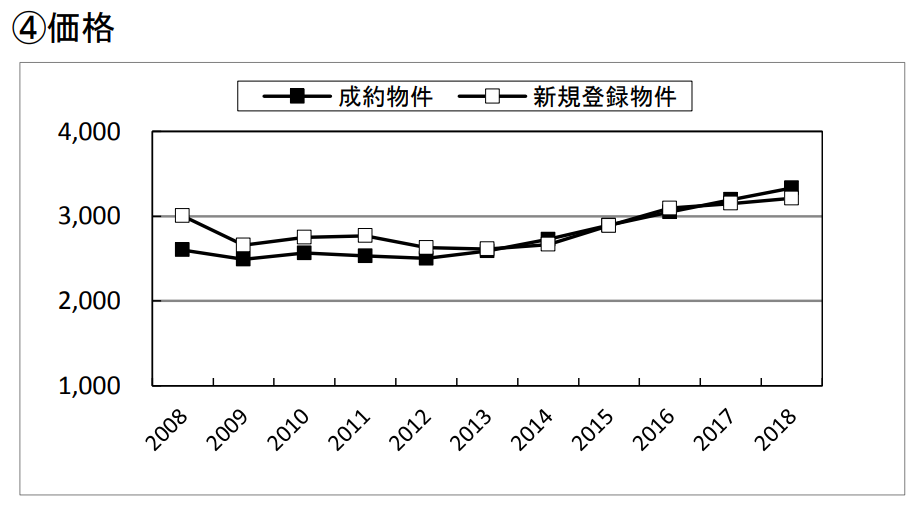

東日本不動産流通機構の下記のグラフを見てください。

参考:首都圏不動産流通市場の動向(2018年)|公営財団法人東日本不動産流通機構

東京オリンピックの開催が決まった2013年ごろを皮切りに、中古マンションの売却価格が右肩上がりになっていることが分かるはずです。

2019年現在も、首都圏のマンション価格は右肩上がりに伸びており、高値で売却できる可能性が高いです。

ただ、「購入する側も同じように高くなるのでは」と感じる人もいますよね?

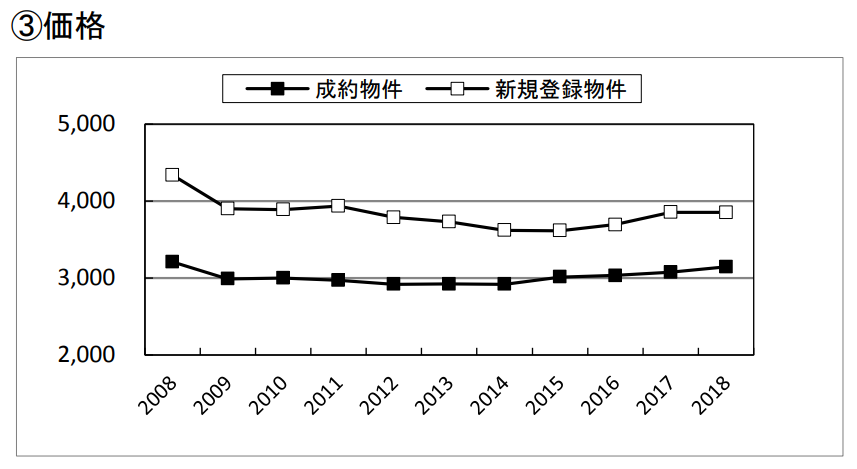

確かに都市部のマンションは高止まりしているのですが、都市部以外のマンションはそこまでオリンピック景気の影響を受けていません。

戸建てに限って言えば、首都圏であってもほとんど値上がり幅は見られないのです。

参考:首都圏不動産流通市場の動向(2018年)|公営財団法人東日本不動産流通機構

つまり、首都圏のマンションは高値で売れる上に、戸建てや首都圏以外のマンションは一般的な価格で買えるということ。

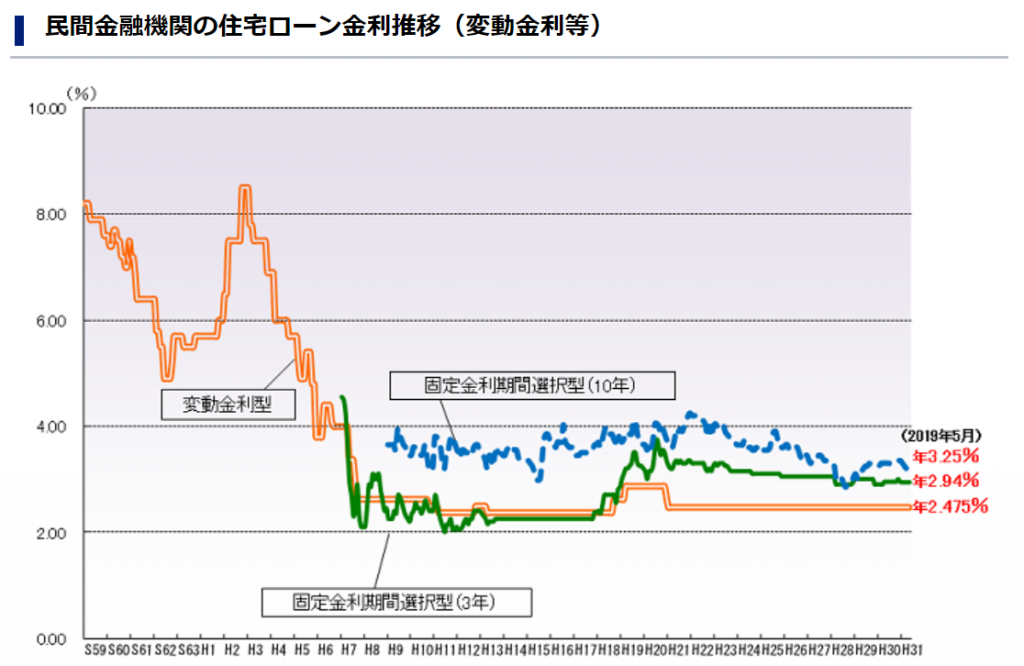

さらに注目して欲しいのは金利です。

フラット35が発表している「民間金融機関の住宅ローン金利推移」のグラフを見てみると、金利が過去最低水準の状況にあることが分かるはずです。

引用:民間金融機関の住宅ローン金利推移(変動金利等):長期固定金利住宅ローン 【フラット35】

現在は低金利ですが、今の水準を保ち続けられる保証はありません。

金利が1%増加しただけでも、住宅ローンの返済負担は数百万円単位で増加するので、購入の観点からも買い時といっていいでしょう。

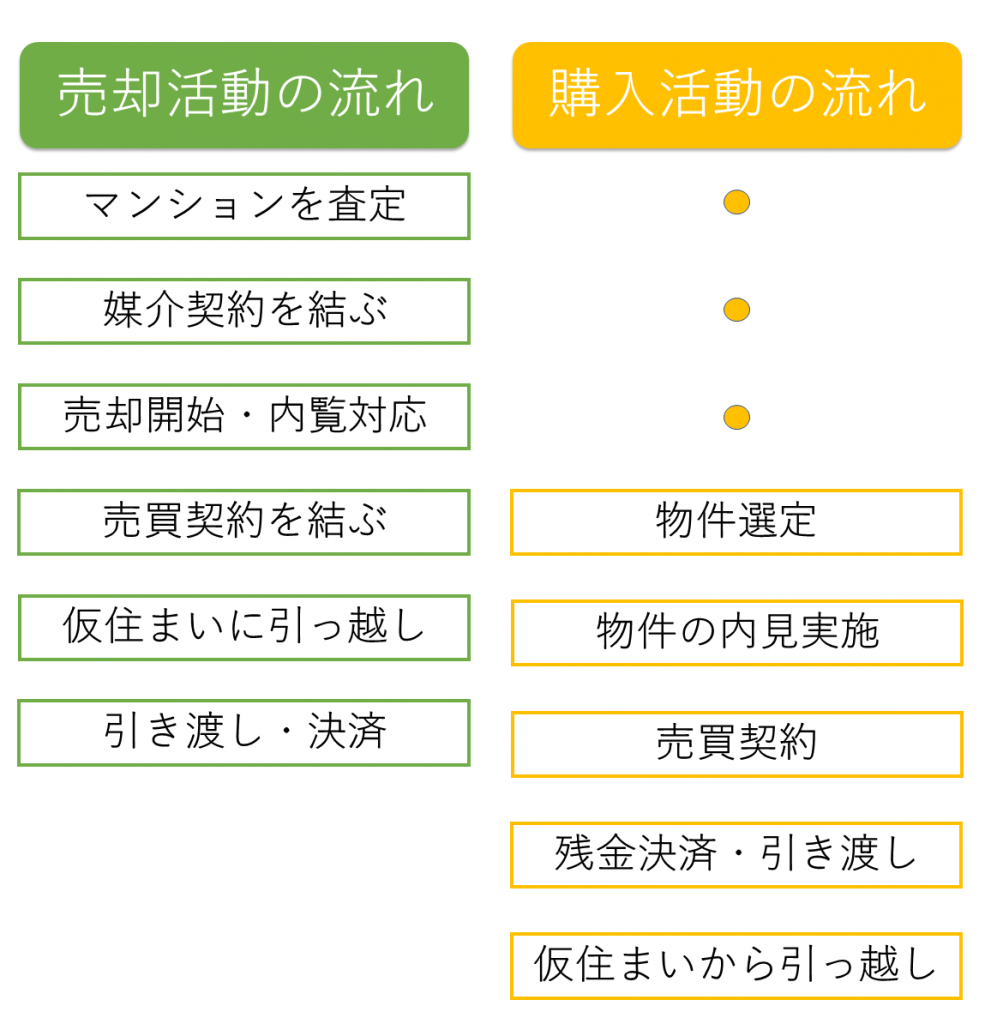

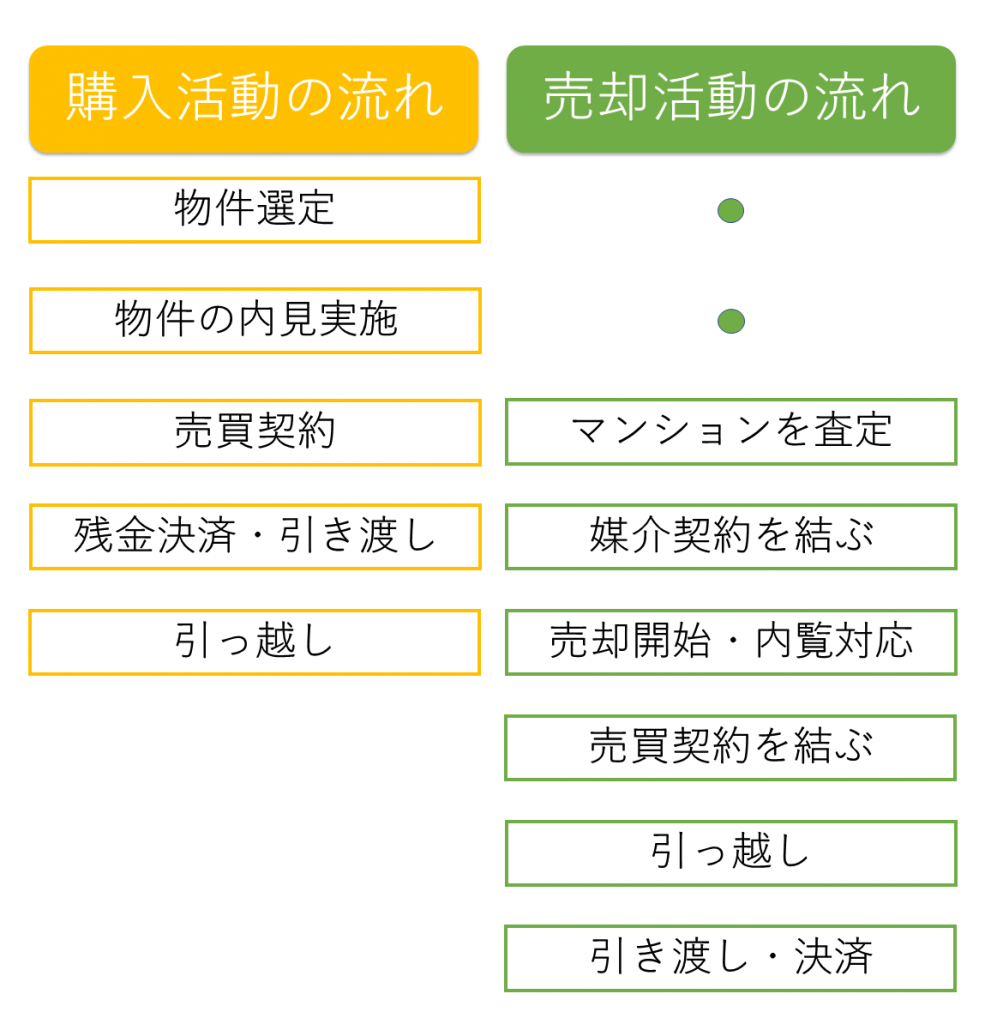

住み替えの流れ(売却先行型)

ここからは、住み替えの流れについて説明していきます。

住み替えには、大きく「売却先行型」と「購入先行型」の2つのパターンがあります。

先に、売却先行型の大まかな流れを図にしてみました。

売却先行型のポイントは、マンションの売買契約が先に決まった段階で、物件の購入活動を本格的に始める点です。

理由は、マンションがいくらで売れるのかによって、購入できる物件の金額がかわってくるから。

購入したい物件の大まかな条件を絞っておくのはいいのですが、先に絞り込み過ぎても、予算が変わってしまうと無駄になるので。

それでは、売却先行型の場合の住み替えについて、それぞれステップで解説していきます。

売却活動の流れ

売却先行型の住み替えを前提に、売却活動について解説していきます。

①不動産会社に査定を依頼する

まず最初にすべきことは、マンションがいくらで売れるのかを不動産会社に査定してもらうこと。

冒頭でもお話した通り、1つの不動産会社だけに査定を依頼するのは危険なので、かならず複数社に査定を依頼するようにしましょう。

複数社からもらった査定額をもとに、実際に売却を依頼する会社を絞り込んでいくことが大切です。

また、複数社への査定依頼は、不動産一括査定サイトを活用すると便利です。

不動産一括査定サイトについては下記の記事で詳しくまとめているので、あわせて参考にしてみてください。

関連記事→不動産一括査定サイト33選ー評判も良い1番使えるサービスはコレ!

②不動産会社と媒介契約を結ぶ

正式に売却を依頼するタイミングで、不動産会社と媒介契約と呼ばれる契約を結ぶ必要があります。

媒介契約には「一般媒介契約」、「専任媒介契約」、「専属専任媒介契約」の3つの種類があり、売り主が選ぶことができます。

それぞれ特徴がありますが、一社だけに頼むのなら「専属専任媒介」「専任媒介」、複数の不動産会社に査定を依頼するのなら「一般媒介」と覚えておきましょう。

<関連記事>

③売却活動を開始し、購入希望者の内覧対応をする

媒介契約を結んだ後は、査定額をもとに売り出し価格を決めて売却活動を開始します。

内見の対応に向けてしっかりと室内を整理・整頓・清掃するようにし、内見時に好印象を持ってもらえるようにしましょう。

売り主が提示した金額で売れるのであれば一番なのですが、値引き交渉をする人買い主も多いです。

値引き交渉時は、自分の住み替え先を購入する予算をよく考えて、最低ラインをしっかりと主張することが大事になってきます。

もし、住み替えまでの期間があまりない時は妥協して最低ラインを下げるなど臨機応変な対応が必要です。

関連記事→マンションを売る時の内見対応ー売却率をあげるポイントをしっかり押さえる!

④売買契約を結ぶ

買い主と条件が合致すれば、売買契約を結びます。

不動産会社に集まって、契約に必要な書類の確認をしながら、サインをしていきます。

このタイミングで、買い主から手付金を受け取りましょう。

⑤仮住まいに引っ越しをする

住み替え時の売却先行のポイントは、仮住まいへの引っ越しが発生すること。

まだ新居が決まっていないわけですから、マンスリーマンションや短期で借りられる賃貸などに一時的に引っ越しをする必要があるのです。

引っ越し費用はもちろんですが、滞在期間中も当然料金が発生するので、注意してください。

⑥引き渡し・決済をする

引っ越しを済ませたら、後は買い主に物件を引き渡します。

住宅ローンが残っている場合は、売却代金から差し引くことで一括返済する必要があります。

売却代金でローンを一括返済できない場合は、自己資金や住み替えローンを活用して、差額を補填する必要もあるので覚えておいてください。

購入活動の流れ

続いては、売却先行型の購入活動の流れに関してです。

物件選定

売却先行型であれば、すでにマンションをいくらで売却できるのか分かっているはずです。

その金額を元に考えた場合に、住宅ローンはいくら組めるのか、予算はいくらまでなら出せるのかを考えましょう。

具体的な金額が分からない場合は、不動産会社に相談にいって話を聞いてもらうのも一つです。

物件の内見実施

不動産会社への相談や、ネットでの情報収集を進めていくと、条件に合った物件がいくつか見つかるはずです。

実際に内見をした上で複数の物件を比較したのちに、実際に購入したい家を絞り込みましょう。

売り主が提示している価格は、交渉の余地があるので不動産会社と相談をしながら購入申込書を売り主に送りましょう。

売買契約

購入申込書が売主に受理されれば、晴れて売買契約を結びます。

売買に関する書類を不動産会社の担当者とともに確認し、サインをしていきます。

売買契約のタイミングで先に手付金を支払う点も押さえておきましょう。

引き渡し・決済

売買契約が済めば、晴れて残金の決済をして物件の引き渡しを受けましょう。

決済日当日に、住宅ローンの融資実行がなされ、住宅ローンで売却代金を支払います。

引っ越し

売却が先に完了しているので、仮住まいから新居への引っ越しを行います。

ここまでが売却先行での購入活動です。

住み替えの流れ(購入先行型)

続いては、購入先行型の場合の住み替えについて紹介していきます。

こちらも簡単な図を作成してみました。

売却と購入の流れ自体は、先ほどの売却活動と基本は同じなので、買い先行型のメリット・デメリットのみ説明しておきます。

購入先行型のメリットは、先に新居が決まっているので、仮住まいを用意する必要がなく、一度の引っ越しで終了すること。

また、先に引っ越しを済ませているので、空き家の状態で売却活動ができます。

空き家の状態で売却活動が出来れば、内見時に部屋を広く見せられますし、生活感をださずに売り出せます。

デメリットとしては、売却の代金をそのまま購入時の資金にあてることができないこと。

2重でローン支払いが発生するダブルローンや、一時的に購入資金を借り入れるつなぎ融資等を活用する必要があります。

費用面での負担が大きくなるので、基本的には売却先行型をおすすめします。

住み替えの成功は今のマンションをいかに高値で売れるかにかかっている

ここまで、売却先行型と購入先行型の住み替えの流れについて解説をしてきました。

どちらにもメリット・デメリットがあるのですが、共通して言えることが一つあります。

それは、「いかにマンションを高く売れるかどうかが住み替え成功のカギを握る」ということ。

売却活動に失敗してしまうと、新しく購入する予定の家の予算が減ってしまいます。

予算が減るだけならまだしも、高値売却ができなかったがゆえに住宅ローンを完済できず、残債が多く残ってしまうこともあります。

残債を支払うために、自己資金から数百万円持ち出しが発生したり、払いきれ無かったローンを新しく借りるローンに上乗せして借りることもあるでしょう。

ローンに上乗せして借り入れをした場合は、毎月の返済負担が大きくなるので、将来的に返済が滞るリスクもあるでしょう。

しっかりと高値売却が出来てローンを一括返済し、さらに売却益まで残れば、購入時の頭金に充てることも可能です。

「マンションを高く売れるかどうかが住み替え成功のカギを握る」

このポイントをしっかり押さえておいてください。

マンションを高値売却する上で一番大切なこと

マンションを高く売るためのポイントは数多く存在します。

その中でもっとも重要なポイントを一つに絞るとすれば、

「複数の不動産会社に査定を依頼して相場価格を理解し、信頼できる不動産会社に売却を依頼すること」

だと私は断言します。

冒頭でもお話しましたが、不動産会社の査定額は会社によって基準が違っているので、1社だけの査定額を鵜呑みにするのは危険です。

複数社からの査定結果を客観的に比較することで、相場価格に沿った金額を把握できます。

また複数社に査定の依頼をしていく上で、複数の会社の担当者とやり取りをするはずです。

丁寧だけど知識不足で頼りない担当者、頼りになるけど態度の悪い担当者、誠実かつ経験も抜群で信頼できる担当者。

それぞれの担当者を比較する上で、もっとも信頼できると感じる担当者に売却を依頼することで、スムーズに売却活動を進められます。

不動産一括査定サイトを使えばスマホやPCから複数社に査定を依頼できる

不動産一括査定サイトは、スマホやPCから物件情報と連絡先情報を入力するだけで、複数社にまとめて査定依頼をかけられます。

無料で使えて、1社ごとに査定依頼をかける必要がないので、売却活動前にはぜひ活用してみてください。

不動産一括査定サイトは筆者が把握するだけでも50ほどの種類があり、今も増え続けています。

運営歴数年で運営会社の社員が数人程度の信頼性に疑問符が付く不動産一括査定サイトも数多くあるので、利用するサイトはしっかりと見極めましょう。

筆者がお勧めしたいのは、日本初の不動産一括査定サイトでNTTデータグループが運営する「HOME4U」です。

運営歴数年程度の会社が8割を占める中、18年もの運営実績を誇っています。

全国1300社の事前に審査を通過した不動産会社とのみ提携をしているので、悪徳な不動産会社と出会うリスクも回避できます。

ネット上にもほとんど悪い口コミがなく、信頼できる不動産一括査定サイトの代表格と言えるでしょう。

HOME4U以外の不動産一括査定サイトについては、下記の記事で詳しく解説しているので併せて参考にしてみてください。

関連記事→不動産一括査定サイト33選ー評判も良い1番使えるサービスはコレ!

マンションの住み替えにかかる費用は?

住み替えの時に真っ先に考えることは、かかる費用のことでしょう。

手持ちのマンションを売却したとして、売却価格の全額が手に入る訳ではありません。

物件を売却する時、そして物件を購入する時には様々な費用がかかります。

売却時にかかる費用

・抵当権抹消登記費用

・繰り上げ返済にかかる手数料(金融機関によってはかからない場合あり)

・売買契約書に貼る印紙代

・仲介手数料

・所得税

購入にかかる費用

・所有権登記費用

・不動産取得税

・売買契約書に貼る印紙代

・保証料

・保険料

・仲介手数料…等々

このように売却時、購入時ともに費用がかかるわけですが、その中でも特に大きいのが仲介手数料の存在でしょう。

仲介手数料とは、不動産会社に売買を仲介してもらった際の報酬のことを指します。

売却のタイミングでも、購入のタイミングでも仲介手数料は発生するので、住み替え時は2度支払うタイミングがあるわけですね。

仲介手数料の金額は、

売買代金×3%+6万円+消費税

の計算式で決まります。

例えば、3000万円のマンションを売却したら約96万円、4000万円の一戸建てを購入したら約126万円。

合計で222万円が仲介手数料としてかかります。

住み替えの場合は引っ越し代や新しい家具を買ったりとさらに費用がかかるため、費用は数百万円かかると見ていいでしょう。

住み替え時に発生する税金について

先ほど紹介した費用とは別に、住み替えには税金もかかってきます。

住み替えがやっと終わったと思ったら、しばらくして税金の徴収が来て困ったということにならないように、どういった税金が発生するのかも押さえておきましょう。

<住宅購入時に発生する税金>

住宅を購入する時に発生する税金は売却時に発生する税金に比べてそこまで複雑ではなく、分かりやすい税金ばかりとなっています。

印紙税

印紙税は住宅の売買契約書やローン契約書を交付する時に発生する税金です。

契約書に印紙を貼り付けて消印することになるのですが、印紙税は売買代金によって変わるのですが、一般的な住宅の場合は1000万円以上5000万円以下の売買代金になるので、この場合は2万円の印紙税を支払います。

登録免許税

登録免許税は土地及び建物の権利が移転する時に発生する税金。

これは所有権とローンにかかる抵当権両方に課税される税金であり、マンションの場合は住宅用建物に入り、取得が売買なのかその他なのかによって計算方法に違いが出てきます。

所有権の税額は、売買の場合に売買代金の1000分の3、その他の取得では1000分の1.5、

抵当権は売買代金の1000分の1となり、そこまで大きな負担にはならないでしょう。

不動産取得税

不動産取得税は住宅及び土地といった不動産を取得したときに発生する税金です。

建物および土地の税額の4%が不動産取得税として課税されるのですが、実は特例が存在することをご存知の方はあまりいないのではないでしょうか。

新築の場合は50㎡以上の大きさの住宅には特例が認められており、建物の固定資産税評価額から1200万円を引いた3%が不動産取得税となります。

中古でも50㎡以上ならば特例が適応され、固定資産税評価額に築年数に応じた控除額が引かれ、その金額から3%が不動産取得税となるので、条件が合うのであれば税金を安くすることが出来ます。

<不動産売却時に発生する税金>

売却時に発生するものは、主に印紙税と、売却して利益が出たときに発生する譲渡所得税です。

譲渡取得税は所得税や住民税に課税されますが、建物の所有期間が5年以上だった場合に発生する「長期譲渡所得」、所有期間が5年以下の時に発生する「短期譲渡所得」の二つに分けられるので、覚えて置きましょう。

それぞれの特徴について解説していきます。

長期譲渡所得について

長期譲渡所得は譲渡した年の1月1日現在の所有期間が5年以上の不動産を売却したときに発生する税金です。

譲渡所得の計算は以下のようになっています。

譲渡価格-(取得費+譲渡費用)-特別控除=課税長期譲渡所得金額

例えば譲渡価格が5000万円、土地・建物の取得費(減価償却費相当額を控除した金額)が4000万円、譲渡費用(仲介手数料などの費用)が500万円だった場合、課税譲渡所得額は500万円に。

その500万円から所得税は15%、住民税は5%をかけたものが税額になります。

後ほど紹介する短期譲渡所得に比べて、税額が安く抑えることができます。

-よく読まれている人気記事-

知らないと570万円損をする!?

一括査定サイトを利用する絶対的理由と優良33サイト徹底比較⇒

スポンサードリンク

また、両親からの相続などで取得していた場合は取得費が分からないケースが多く、この計算ができません。

その場合は売買した金額の5%を取得費として計上して計算することが出来ます。

短期譲渡所得について

短期譲渡所得は譲渡した年の1月1日現在の所得期間が5年以下の不動産を売却したときに発生する税金であり、計算式は長期譲渡所得と同じですが、税金の計算の割合が変わります。

短期譲渡所得では、所得税が30%、住民税が9%と長期譲渡取得に比べて約2倍の税額となり、短期譲渡所得についても取得費が分からない場合は、売買した金額の5%を取得費として計算することができます。

住み替え時に活用できる3つの税金控除

譲渡所得にかかる税金は他の税金に比べて高額になりやすく、支払うのも躊躇ってしまいます。

しかし、住み替え時に活用できる税金控除の特例がいくつか用意されているので、実際に負担する人は稀でしょう。

ここからは、住み替えのマンション売却時に発生する「譲渡所得税」の負担を軽減できる3つの特例、

- マイホームを売った時の3000万円の特例

- 特定のマイホームを買い替えた時の特例

- マイホームを買換えた場合の損益通算の特例

について、それぞれ紹介していきます。

①マイホームを売った時の3000万円の特例

譲渡所得税を軽減できる最もわかりやすい特例が、「マイホームを売った時の3000万円の特例」です。

具体的な適用条件を書いておくと、

- 以前住んでいた家に関しては住まなくなった日から3年目を経過する日の属する年の12月31日までに売ること

- 売った年の前年及び前々年にこの特例の適用を受けていないこと

- マイホームの買い替えやマイホームの交換の特例、もしくはマイホームの譲渡損失についての損益通算及び繰り越し控除の特例の適用を受けていないこと

- 売った家屋や敷地について、収用等の他の特例の適用を受けていないこと

- 災害によって滅失した家屋の場合は、その敷地に住まなくなった日から3年目の12月31日までに売ること。(東日本大震災を除く)

- 売り手と買い手が親子や夫婦などの特別な関係でないこと

この条件を全てクリアできれば、特別控除が適用されます。

住宅として使用していた家であれば、ほとんどのケースで適用可能です。

②特定のマイホームを買い替えた時の特例

続いての特例は、特定のマイホームを買い替えた時の特例です。

条件を満たしたマイホームを買い替えた際は、本来課税されるはずの譲渡所得税の支払いを、買い替えた新居を売却するタイミングまで先延ばしできます。

つまり、3000万円で買ったマンションを5000万円で売った場合、単純な計算でいえば利益は2000万円が発生し、この2000万円に課税がなされます。

しかし、特定のマイホームを買い替えた時の特例を活用できれば、今回の売却で支払う予定だった税金は繰り越せます。

支払いのタイミングは、新しく購入した家を売却するタイミング。

4000万円で買ったマンションを3500万円で売却したとすれば、本来利益は出ていません。

しかし、以前の住み替え時に「特定のマイホームを買い替えた時の特例」を活用しているので、‐500万円+1500万円=1000万円が課税対象になります。

特定のマイホームを買い替えた時の特例を活用するためには、

- 自分が住んでいる家屋もしくは家屋とともにその敷地や借地権を売ること。以前住んでいた家に関しては住まなくなった日から3年目を経過する日の属する年の12月31日までに売ること

- 売却した年の前年及び前々年にこの特例を受けていないこと。

- 売ったマイホームと買い替えたマイホームは日本国内にあり、売ったマイホームについては収用等の場合の特別控除など他の特例を受けていないこと。

- 売却金額が1億円以下であること

- 売った人の居住期間が10年以上かつ、売った年の1月1日において売った家屋や敷地の所有期間が10年を超えていること

- 買い替える建物の床面積が50㎡以上かつ、買い替える土地の面積が500㎡以下であること

- マイホームを売った年の前年から翌年までの3年間の間に買い替えること

- また、買い替えたマイホームには一定期限まで住むこと

- イ 売った年かその前年に取得したときは、売った年の翌年12月31日まで

- ロ 売った年の翌年に取得したときは、取得した年の翌年12月31日まで

- 買い替えるマイホームが耐火建築物の中古住宅の場合は、取得の日以前25年以内に建築されたものであること

- 親や夫婦など特別の関係がある人に対して売ったものでないこと

参考: No.3355 特定のマイホームを買い換えたときの特例|国税庁

この特例の注意すべき点は、原則として買い替える不動産のほうが譲渡所得よりも高い場合であることです。

譲渡所得より低い金額で購入した物件は特例を受けられません。

こういった特例は一般の人には馴染みが浅いため、自分が特例を受けられるか分からない人も多いです。

そのため、特例を受けることを考えるのなら税務署などに問い合わせして相談をしてみましょう。

③マイホームを買換えた場合の損益通算の特例

住み替えを行って売却時に損失が出た場合、条件を満たすことで損益を給与所得や事業所得と通算することができます。

言い換えれば、普段会社の給料から天引きされている所得税を、一部取り戻すことができるということです。

もし損失が大きく、その年の給与所得だけで相殺できなかった場合は、3年以内であれば繰り越してさらに控除できます。

損益通算の特例を受けるための主な条件は以下の通りです。

- 自分が住んでいた家を、住まなくなった日から3年目の12月31日までに売ること

- 売却した年の1月1日時点で、所有期間が5年以上であること

- 売却をする1年前の1月1日から売却をする翌年の12月31日までに、床面積が50平方メートル以上の家を購入すること

- 新しい家を購入した年の翌年12月31日までに、新しい家に住むこと

- 新しい家を購入した年の12月31日時点で返済期間10年以上の住宅ローンを借り入れていること

参考:No.3370&マイホームを買換えた場合に譲渡損失が生じたとき(マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例)|国税庁

スポンサードリンク

マンション住み替え時にローンを一括返済できない場合に活用したい「住み替えローン」とは

物件を売却する時にローンが残っている場合は、完済する前提で進めなければなりません。

物件を売却したお金を使ってローンを返すのですが、完済できる金額で売れなかったケースもあり得ます。

基本的に残りを自分の手持ちで返すことになりますが、手持ちの貯金が無ければローンを返すことができません。

そのようなケースの時に活躍するのが、「住み替えローン」と呼ばれるローンです。

「住み替えローン」とはどのようなものなのでしょうか。

住み替えローンとは

住み替えローンは自宅を売却しても住宅ローンが残ってしまう人が使えるローンです。

例えば物件を売却しても200万円ほど返せない状態になってしまった場合に、住み替え先の物件のローンに残債の200万円を上乗せして銀行がお金を貸してくれます。

これを使えば、貯金を全部使えばローンは返せるけど今後の生活に支障が出ると不安な思いをしている人でも安心してローンを返すことができるでしょう。

しかし住み替えローンの利用は何もいいことだけではなく、明確なデメリットもあります。

住み替えローンのデメリット

住み替えローンを利用するためには物件の売却と新居探しを並行して行わなければなりません。

また、物件の売却と新居の購入の決済を同じ日に行う必要があるため、スケジュール調整が大変です。

基本的に決済日は物件の売却のスケジュールに合わせて行う必要があり、あまり新居探しに時間をかけられません。

住み替えローンは適正額を借りよう

住み替えローンでは、新居の価格以上のお金を借りることになります。

家の価値というのは土地の価値とは違い、年々下がっていくものであり、借入しすぎると家を売っても返済できない状況になりかねません。

また、借り過ぎると月々の返済も増えていき生活にも支障が出るでしょう。

そうならないためにも借りる金額は現実に返せる金額内に収めるように気を付けなければなりません。

残債と新居の価格以上の金額を借りないように、欲をかかずに現状を見ることが大切になってきます。

マンションは住み替えとリフォームのどっちが得なのか

住み替えを考えている人の中には、家の老朽化を感じたという理由の人もいるでしょう。

確かに家の老朽化というものは、長く住み続けると強度不足などに陥り、災害などが起こった際に危険な目に陥る可能性が高くなります。

そのため、なるべく老朽化が進んでいる家に住み続けるのは避けたいものですが、慣れ親しんだ家から出たくないと考える人もいるのではないでしょうか。

そんな時に候補に挙がるのは、今住んでいる家をリフォームして住み続けることです。

そこで住み替えとリフォームのメリットとデメリットについて解説していきましょう。

丁度いい大きさの住宅に住める「住み替え」

リフォームと住み替えを比較した際にメリットとなりえるのは、生活に必要な最低限の規模の住宅を購入できるという点です。

家の老朽化を感じてきたころには、お子さんも独立して夫婦二人だけで生活しているケースも多いことでしょう。

そうなってくると今住んでいる家は二人だけでは持て余してしまいます。

住み替えを行えば、二人で済むのに丁度いい大きさの住宅に住むことが出来、年老いたとしても家の管理はそう苦労することなく行うことができるでしょう。

しかし住み替えは多額の費用が発生するものです。

現在住んでいる住まいを売却して、住み替える住宅を購入する費用に足したとしても1千万円以上の費用が必要になってしまいます。

また、売却したとしてもローンが残っていると返済する必要があるため、自分が考えている以上にお金がかかってしまうでしょう。

住み替えローンを使う手もありますが、年齢を考えてローンを支払えるか難しい人もいるかと思いますので、現在の年齢と貯蓄を比べてしっかりと考える必要があります。

費用を抑えて老朽化を抑える「リフォーム」

リフォームのメリットは何といっても住み慣れた場所に長く住めるという点です。

現在の生活スタイルを大きく変えることなく、築き上げてきた周辺住民とのコミュニティも維持することができ、費用に関しても買い替えよりも少ない費用で抑えることが可能になるでしょう。

しかしマンションのリフォームの場合は、その部屋によってリフォームが出来る個所と出来ない個所があることを把握しなければなりません。

例えば給排水管の配管方法によっては、キッチンやお風呂といった水回りの移動が出来ない可能性があり、そうなってくるとリフォームにも制限が出てきてしまいます。

この傾向は古いマンションに多く、築年数が古いマンションの人は注意が必要です。

また、費用についても買い替えよりも抑えることが出来ると言っても、買い替えのようにローンを組むことが出来ないため、ある程度貯蓄が無ければ難しいでしょう。

買い替えとリフォームを比較してみましたが、どちらも多額の費用が掛かるのは変わりません。

自分の貯蓄状況や住み替え理由などと考慮して決めるようにしましょう。

マンション住み替え前の仮住まいについて

住み替えローンを使うとマンションの売却と物件の購入が同時に行われますが、住み替えローンを使わない場合のほとんどが売却を先に行うことになります。

資金に余裕があるのであれば物件の購入が先でもいいのですが、急な住み替えとなると資金がないケースが多いので、売却を先に行うことになるでしょう。

マンションを売却してしまうと、当たり前ですがそこを出ていく必要があります。

次に住む物件が決まらない限りは、どこか仮住まいに一時的に住む必要がありますが、どのような場所を探せばいいのでしょうか。

仮住まいに住む場合は、基本的に賃貸物件を借りることになります。

しかし仮住まいということは普通賃貸とは違い、数週間から数ヶ月と短期間の賃貸契約になるため、2年間などの縛りがある賃貸は基本的に借りられないと考えたほうがいいでしょう。

賃貸物件の多くが2年縛りを設けているため、短期間の賃貸契約の物件を探すのは骨が折れるものです。

そこで仮住まいを探す効率的な方法を二つご紹介しましょう。

売買を担当してくれた会社に斡旋してもらう

売買をお願いしてくれた会社に仮住まい用の賃貸物件を探してもらう方法です。

この方法なら、自分で物件を探す手間が減り、さらに仲介手数料をサービスしてくれる会社も出てくるため、費用が安くなる可能性があります。

さらに不動産会社ならば、自社で管理や保有している物件や仲のいい大家などを斡旋してくれることもあり、マンションを売却して翌日には仮住まいに移ることも可能です。

デメリットとしては、不動産会社が管理、保有している物件には限りがあり、タイミングによっては仮住まいで借りることが出来ない可能性もあります。

そのため、この方法は事前に不動産会社に保有している物件で仮住まい可能なところがあるのかを聞いてから判断したほうがいいでしょう。

自分で地元の不動産屋を介して探す方法

地元の不動産屋の強みは、何といってもその地域に強いことです。

またローカルな情報にも通じているため、インターネットには乗っていない物件情報も所有していることもあり、管理している物件ならば大家さんと仲がいいケースもあり、タイミングが良ければスムーズに進めることができるでしょう。

しかし一時的に住むだけの仮住まいというのは通常の不動産屋から敬遠される傾向にあり、話だけ聞いて大して動いてくれない場合もよくあります。

そのため、一社だけではなく複数の不動産屋に依頼することをお勧めです。

その際には出来るだけ古くから営業している不動産屋に依頼するようにしましょう。

古くから営業している不動産屋というのは地域のことを詳しく知っており、地元のパイプも広いため、積極的に動いてくれる場合が多いです。

自分でインターネットを通じて仮住まいを探す方法

最近ではアットホームやスーモなどの不動産ポータルサイトの知名度が上がってきており、不動産屋に来客する前に物件情報をある程度把握している人も少なくありません。

そしてこの方法は仮住まいを探す際にも活躍してくれます。

インターネットで検索すると、仮住まいを専門に行っている会社がいくつかあるのが分かります。

仮住まいコンシェルジュ

テンポラリー

このような仮住まいを専門に行っている会社に相談するのもいい手です。

デメリットとして、仮住まい物件を専門に行っている会社というのは少なく、なおかつ扱っている地域が関東や関西など一部地域のみという場合もあります。

上手く自分の地域をカバーしている専門会社があればいいのですが、もしなかった場合は不動産ポータルサイトで地道に探すことになるでしょう。

<補足>賃貸とURの違いとは

仮住まいを探すときに普通賃貸とは別にUR賃貸という項目を目にする機会が増えるかと思います。

UR賃貸とは昔は「公団住宅」、つまり団地とは言われていた公的な賃貸住宅のことを指します。

そしてそれを所有している独立行政法人都市再生機構が賃貸を探している人向けに物件を公開しており、仮住まいにも対応しているため、一般の賃貸ではない条件の物件でも探すことが出来るでしょう。

さらに、UR賃貸では礼金や仲介手数料がないため初期費用も安く済ませることができます。

しかしメリットだけではなく、キチンとしたデメリットも存在します。

そこで普通賃貸とUR賃貸のメリットとデメリットについて説明していきましょう。

普通賃貸のメリット・デメリット

普通賃貸のメリットは、何といっても広い選択肢があることです。

よく検索される内容としては「駅近物件」、「二人入居可」、「ペット可」、「バス・トイレ別」などの条件で、普通賃貸ならば家賃にもよりますがそれなりに幅広い範囲で探せるでしょう。

さらにマンションやアパートが無ければ一戸建てを仮住まいにするという選択肢も出てくるので、探せる幅がグッと広がります。

デメリットとしては初期費用の問題があります。

初期費用というのは家賃はもちろんのこと、条件の内容や時期によって変動するものです。

例えばペットを飼っていたとして、それが犬なのか猫なのかによって最初に支払う家賃が変わるのはご存知でしたか?

特に猫はペット可の物件でも敬遠される傾向にあり、猫が大丈夫な物件でも基本的に犬の時よりもさらに一か月分多く取られるのが一般的です。

時期によっても初期費用が変わっていきます。特に2~4月の時期は新卒で一人暮らしを始める人が多いため、不動産屋にとっての繁忙期です。

そのように需要が極端に多くなる時期というのは、敷金と礼金が通常の時期よりも多くとるところもあり、通常敷金礼金が1ヶ月のところが2か月に変わっていることも珍しくありません。

また、前述したように仮住まいのような短期間入居は敬遠されるので、条件が多ければ多いほど探すのが難しくなっていきます。

UR賃貸のメリットとデメリット

UR賃貸のメリットはやはり初期費用の安さでしょう。

通常の賃貸では取られる礼金と仲介手数料が不要なので、多少は安く抑えられます。

敷金に関しては基本的に3カ月取られてしまいますが、短期間入居の場合はそこまで酷く利用するとは思えないので、クリーニング代を多少引かれる程度で残りは全額返ってきます。

さらにUR賃貸には普通賃貸には多い2年縛りがないため、仮住まいにはうってつけでしょう。

デメリットはUR賃貸は普通賃貸の物件ほど、数が多くないという点です。

さらに入居は申し込んだ先着順になるため、空きが出たと申し込んでも既に先に申し込んでいる人がいたら、入居することが出来ません。

そのため、タイミングが合わなければ入居することが出来ず、普通賃貸を探すことになるでしょう。

賃貸マンションから分譲マンションに住み替える場合の注意点

現在賃貸マンションに住まれている人の中には、分譲マンションを購入して住み替えをしたいと考えている人もいることでしょう。

しかし、賃貸と分譲では勝手の違うところが多く、同じように考えていると思いもよらないトラブルが起きる可能性があります。

そこで賃貸マンションから分譲マンションに住み替える場合の注意点やメリット・デメリットについて解説していきましょう。

賃貸マンションと分譲マンションの違いとは

賃貸マンションと分譲マンションは効いたことがあるけれども、明確な違いが分からないという人も多いのではないのでしょうか。

そこで最初は賃貸マンションと分譲マンションの違いについて説明していきます。

賃貸マンションとは

賃貸マンションは駅近や商業施設が近くにあるなど利便性を重視した立地にある場合が多いです。

賃貸マンションの場合は、ファミリー向けや単身者向けなど幅広い種類が存在し、様々なニーズに対応していて探しやすいでしょう。

マンションを購入する分譲マンションとは違い、契約期間中でも引っ越しすることができるため、転勤が多い人やもっといい部屋に住みたいといったライフスタイルの変化に柔軟に対応してくれます。

一方、設備などが分譲マンションに比べ乏しく、ガスコンロが最初に付属されていない場所も少なくありません。

また、賃貸マンションとして建てられた建物は構造的に分譲マンションに劣るため、特に隣の部屋の生活音などで隣人トラブルが発生することもあります。

分譲マンション

分譲マンションは数年で出ていくことを想定した賃貸マンションよりも、長期にわたって住むことを前提に建てられた建物です。

そのため、賃貸マンションに比べて、設備の充実性が高く、ワンランク上の住み心地の部屋で過ごすことができます。

また、基本的にファミリー層を対象としているため、間取りの種類が豊富にあり、同じマンションでも予算に応じて様々な部屋を見ることが出来るでしょう。

しかし分譲マンションの多くは購入することを前提としており、購入には基本的にローンを利用します。

ローンを完済しない限りは、マンションを引っ越しすることが出来ないため、頻繁に住む場所が変わる転勤が多い職業の人には向きません。

また、もし住人トラブルに巻き込まれたとしてもローンがあるため、すぐに引っ越しなどはしにくいため、極力トラブルに巻き込まれないように気を付けなければなりません。

分譲賃貸マンションについて

分譲マンションの多くは売買を前提として市場に出されるため、中には分譲マンションを賃貸として出しているものもあります。

これは分譲マンションを購入して賃貸として貸し出している所有者がいるからであり、賃貸で分譲マンションを借りることができるのです。

分譲マンションをわざわざ購入する必要がなく、分譲マンションのデメリットであったローンの問題もないため、転勤が多い人にもおすすめです。

しかし分譲賃貸マンションは通常の分譲マンションに比べて絶対数が少なく、また家賃も他の賃貸マンションに比べ高額に設定されていることが多いです。

これは賃貸マンションに比べて分譲マンションの設備や構造がしっかりしているため、その分家賃や修繕費、管理費も高くなります。

また、マンション規約とは別途に規約が作られている可能性があり、例えば購入タイプの部屋ならペットは可能だが、分譲賃貸の部屋はペットが禁止されている等の制限がかけられることがあります。

しかし分譲賃貸マンションは、設備が整った部屋を賃貸で借りられるということで、多少家賃が高くても入居希望者が多くいる人気物件です。

マンションの住み替えをした人の体験談

ここからは、住み替えを実際に体験した人の体験談を紹介しておきましょう。

小学生と中学生の娘がいるのですが、2人とも大きくなってきたこともあり、マンションを売却してもう少し広いマンションに住み替えることに決めました。

ただ、今のマンションの住宅ローンがかなり残っていたので、売却時に一括で返済できるか不安がありました。

ひとまず何社かの不動産会社に査定を依頼してみたのですが、思ったよりも査定額が高く、ローンを一括で返済できる目途が立ったので安心しましたね。

査定を依頼した会社の内の1社は、今住んでいるマンションを購入した時の不動産会社だったのですが、やはり一番対応が良かったので売却も依頼することに。

購入の時に信頼関係を築けていたこともあり、専属専任媒介契約で売却活動を依頼しました。

売却活動が始まると毎週のように内見希望者が訪れるので、「これは早いうちに売れそうだ」と安心していたのですが、なかなか売買契約にいたりませんでした。

仕方なく100万円だけ値下げをして売却活動を再開したところ、気にいってくれる方が現れたんです!

無事その方と契約を結ぶことになり、売却活動にはめどをつけられました。

並行して購入物件も探していたのですが、売却を依頼していた不動産会社が条件に合ったマンションを見つけてきてくれて助かりましたね。

結局3月ごろに売却の引き渡しが完了したのですが、新しいマンションへの入居日までは2か月ほど間が空いてしまいます。

仕方なく短期で契約できる賃貸マンションを探し、2か月ほど仮住まいで生活をしました。

仮住まい生活を終えて、やっと新しい新居での生活が始まり、解放された感じがありましたよ。

上記の方は、売り先行で住み替え活動を始めたようですね。

一つ参考になるポイントは、「今住んでいるマンションを購入した不動産会社に住み替えを依頼したこと」でしょう。

これまでに信頼関係ができていますし、売却時のマンションについても知見があるはずですから話が早く進みます。

また、住み替え時の購入と売却を一つの不動産会社に頼むことで、住み替えのタイミングを調整しやすいメリットもあります。

マンションの住み替えで注意すべきポイント

続いては、住み替えを進めていく上で注意したいポイントを紹介します。

一番気を付けてほしいのは下記の3点。

- 新しい家の住宅ローン返済期間を延ばしすぎない

- 余裕をもった資金計画を組む

- 売却と購入の間を空け過ぎないこと

それぞれ紹介していきます。

①新しい家の住宅ローン返済期間を延ばしすぎない

マンションの住み替えをする人は、30代後半から40代にかけての人が多いのではないでしょうか?

30代後半以降の人が住み替えをする場合に注意しなければいけないのは、働ける期間が長く残されていない点です。

20代や30代前半であれば、35年ローンを組んだとしても定年ごろにローンを完済できます。

しかし30代後半や40代に入っていると、返済期間を延ばしすぎることで、老後の生活に支障が出る可能性があります。

たとえ銀行が長期で貸してくれるといったとしても、長期的な視点で現実的に返済ができるのかを考えるようにしましょう。

②余裕をもった資金計画を組む

購入と売却を同時並行で進める「住み替え」は、様々な費用や税金がかかります。

そのため、資金計画を立てるときには、とにかく余裕を持たせるようにしましょう。

かつかつの資金計画を立ててしまうと、少しでも想定と違うことが起きた場合に対応できません。

予算ギリギリではなく、余剰資金を少し残す程度で計画を立てるようにしましょう。

③売却と購入の間を空け過ぎないこと

住み替えで一番コストがかかるのは、売却と購入の期間が長期的に空いてしまうことです。

売却先行であれば、仮住まいの家賃負担で済みますが問題は購入先行です。

購入先行の場合は、ダブルローンやつなぎ融資などを活用するケースが多いので、購入から売却の期間が空けばあくほど負担が大きくなります。

どうしても売却活動が長引いて買い主が見つからない場合は、不動産業者の買取を検討するなどして、売却価格を下げてでも早く売ってしまった方がいい場合もあります。

【番外編】老後の住み替えを考えている人へ

近年では60歳以上の高齢者が住み替えをするケースが増えてきています。

家の老朽化が主な理由ですが、それ以外にも「子供が独り立ちし、仕事も辞めたから第二の人生を楽しむ」、「将来の介護が心配だから、バリアフリーの家に住む」という人も多くなってきました。

しかし高齢者の住み替えは、どのような土地に住むのか、どのような家に住めばいいのかと色々と考え、不安になる人もいるでしょう。

そこで老後の住み替えの際に気を付ける点をいくつか紹介していきます。

老後の住み替え場所の候補

住み替えを考えるときに、住み替え場所をどこにするか。

これに悩む人も多いことでしょう。

今の住居のすぐ近くに住み替えるのもいいですが、住み替えをする理由によっては離れた場所に行かなければいけない人もいると思います。

そこで住み替えの理由によってはどのような場所が選ばれているのか。

それを紹介していきましょう。

家の老朽化・周辺環境への不満が理由のケース

家の老朽化が理由で住み替えを考えている人は、出来るだけ今の住居の近くに住もうと考えている人が多いようです。

今住んでいる場所の近くならば、長年築き上げたコミュニティや環境が変わることなく過ごすことができるので、環境の変化によるストレスを極限まで抑えることが出来ます。

特に、長年付き合ってきた友人などと離れてしまうと、環境の変化によるストレスから体調の悪化を招く人もいるため、そういった環境の変化に敏感な人は住まいの近くに住み替えをしたほうがいいでしょう。

老後の介護の心配・子供夫婦の心配

老後の介護や、子供夫婦の心配などの場合は子供が現在住んでいる家の近くに住み替えを考える人も増えてきています。

これは近年、共働きの世帯が増えてきた影響で、子供たちが仕事に行っている間に孫の面倒を見てあげるために住み替えを考える人が増えてきたからでしょう。

また、当人たちからすれば孫というのは可愛がりたいものであり、孫に会いたいからという理由で近くに住む人も一定数いるようです。

また、孫が大きくなってきたら、今度は自分たちの介護を息子たちに手伝ってもらえる可能性もあるので、介護の問題も解消してくれます。

第二の人生を謳歌したい

第二の人生を謳歌したい人の多くは、全く新しい土地に住む傾向があります。

特に近年は退職後の田舎暮らしが人気が出てきており、田舎の風情溢れる土地に移り住む人が多くなってきました。

しかし全く知らない土地に移住するというのは意外に難易度が高く、どのような土地なのか、その土地のルールや行政サービスなどを調べておかないと引っ越ししてからトラブルを起こしかねないので注意が必要です。

老後はどのような場所に住めばいいのか

住み替え先が決まったら、次はどのような場所に住むかを考えます。

特に高齢になってくると病院に通うことも多くなってくるので、立地条件などもしっかりと決めておくようにしましょう。

公共交通機関の近くが人気

高齢者世代では、バスや電車などの公共交通機関の近くの立地条件を求める人が増えてきています。

地方の土地では車で運転することが多いため、駅から離れていてもいいと考える人もいますが、2016年の交通事故の死亡者数の割合で65歳以上は54.8%と、全体の半分の以上と高い割合であるということが分かります。

特に近年は高齢者の自動車事故がニュースなどで注目されるようになってきています。

その結果、免許を返上して電車やバスなどの公共交通機関の近くの住居を選ぶ人が多くなってきました。

重視するのは病院の近く

公共交通機関の近くであればバスなどを利用して病院なども行けますが、それでも足が悪いなどの理由で公共交通機関もあまり使えないといった理由がある人もいます。

そういった人は出来るだけ病院の近く、出来れば徒歩圏内の場所を選ぶようにしましょう。

地方では大きな病院が少なく、一つの病院に大勢の人が押しかけていることも珍しくはありません。

平日に予約したとしても診察などで1日過ぎることもあり、予想以上に体力を消耗します。

そのため、なるべく病院の近くに住むことにより、予約より早く行き、診察を終え疲れた後でもすぐに家に帰れるように配慮するのも大事になってきます。

家の広さは管理が出来る程度に抑えよう

住み替えをする人の多くが、夫婦二人だけのケースやお一人だけといった、少人数であることが多いです。

そのため、今までのような広さの家よりも狭い家を希望する人が多いです。

実際に、老後となると家全体を掃除するのは中々大変なので、高齢になっても掃除がしやすい間取りや広さを選ぶようです。

しかし頻繁に友人が遊びに来たり、子供夫婦が出入りするといった事情がある場合は、今までの通りの広さを選ぶ場合もあります。

また、広い部屋を借りて、一つの部屋に荷物を保管する収納スペースに使ったり、趣味の部屋に利用したりと言ったケースもあり、部屋の広さを選ぶ理由は人それぞれでしょう。

なので、自分のライフスタイルに合わせた広さ選びをすることが重要となってきます。

手入れがしやすく、なおかつ有効活用できる範囲の広さを選ぶようにしましょう。

まとめ

マンションの住み替えは人生で二度目の物件購入になる人もいるでしょう。

最初の購入とは違い、物件を売却し新たに物件を購入するということは、間のプロセスもより複雑になり、税金のことやローンのこと、物件探しのことと考えるべきことがたくさんあります。

タイミングを逃すと損をし、売却活動が上手くいかないとローンが完済できない、物件探しが上手くいかないなど、スムーズに住み替えが進まないと不安になることも多いです。

今回解説したポイントをしっかりと頭に入れて、ミスや損がない住み替えが出来るように備えておきましょう。

なお、最後に一点重要なことをお伝えしておきます。

住み替えの際に今の家からより広いスペースを確保できる一戸建てに住み替える人は、家の売却活動と並行して、ハウスメーカーや工務店の資料も取り寄せておくとスムーズに運べます。

『一戸建て住宅に住むのであれば、初めから注文住宅ではなく、建売住宅と決めている』

といった方でも、いざハウスメーカーや工務店のカタログをめくっていると注文住宅の方に魅力を感じる方は少なくはありません。

また、最近ではローコスト住宅の普及に伴って非常に安い坪単価で注文住宅が建てられるようになりました。

中には建売住宅よりも安く作ることができるメーカーもあることも事実です。

国内で最大級の不動産サイトを運営するLIFFULでは、気になったハウスメーカーや工務店の資料をスマホやパソコンから簡単に取り寄せることができます。

マンションを売却するまでには最低でも3ヶ月、半年、1年と時間がかかることもあります。

早めに建てたい家のイメージを作っておくことで、マンションから一戸建て住宅への住み替えもスムーズに運ぶ事は間違いありません。

繰り返しになりますが、不動産の購入や売却は人生で1度や2度あるかないかの重要な取引。

僅かな手間は惜しまず、今するべきことは可能な限り早めにしておくことをおすすめします。

マンションから一戸建て住宅への住み替えが成功することを心よりお祈りしております。ありがとうございました。

当サイトでは一部アフィリエイトプログラムを利用し、 サービス紹介を行っています。